中國基金報

曹雯璟

2025-08-08 14:42

李嘉誠旗下和黃醫藥(00013.HK),股價突然崩了!

8月8日早盤,和黃醫藥股價開盤就跳水,截至中午收盤跌超15%,總市值207.21億港元。

消息面上,和黃醫藥8月7日晚發布中期業績不及預期,瑞銀下調了其2025至2027年收入預測,同時還下調了其港股目標股價。

業績不及預期,海外研發開支大降

瑞銀下調其目標股價

8月7日晚,和黃醫藥發布2025年中期業績,收入總額2.78億美元,同比減少9.16%;凈利潤4.55億美元,同比增加1663.32%,主要受惠于期內完成以45億元人民幣現金代價出售上海和黃藥業50%股權,截至報告期末的稅后收益為4.163億美元;每股普通股基本盈利0.53美元。

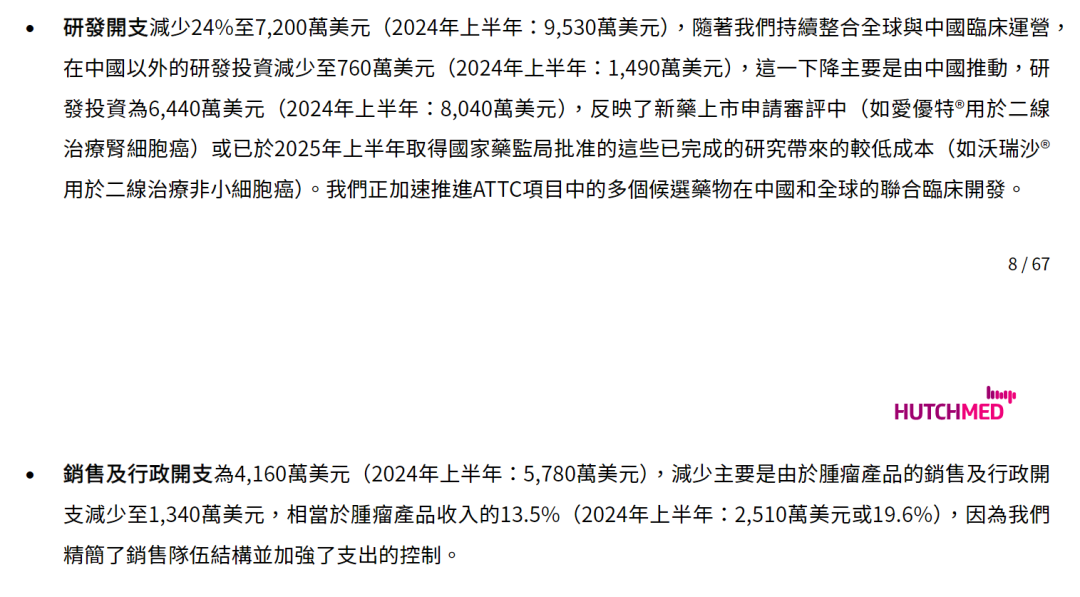

值得注意的是,和黃醫藥研發開支減少了24.4%至7200萬美元,其中在中國以外的研發投資腰斬。由于營銷團隊重組,銷售費用按年減49.3%至1390萬美元。

不過,和黃醫藥囤積了大量現金,截至報告期末現金及現金等價物和短期投資合計達13.65億美元(約合人民幣98億元),去年底為8.36億美元。

和黃醫藥非執行主席艾樂德博士(Dr Dan Eldar)表示: “憑借穩健的財務狀況、強勁的營運及令人期待的全新ATTC平臺,和黃醫藥已為踏入新的增長時期作好準備。隨著與中國生物科技公司的授權交易機會繼續得到跨國制藥公司青睞,合作也依然是我們的戰略重點之一。近幾個月來,市場情緒和表現顯著改善。中國本土的藥品政策和定價環境也反映出對創新藥開發的重點支持,商保創新藥目錄有望在今年晚些時候出臺,為未來建立多元化、多層次的醫療社會保障支付體系奠定了基礎。

我們計劃審慎并積極地部署資源,加快推進一系列來自創新ATTC平臺候選藥物的開發進程,包括在中國及海外同步開展臨床開發。我們二十年來在自主發現、開展大規模的關鍵性臨床試驗、與國際合作伙伴合作以及成功取得全球監管批準方面所積累的經驗,將賦能我們帶來更多創新藥物,以滿足全球大量未被滿足的臨床需求。”

和黃醫藥首席執行官兼首席科學官蘇慰國博士表示: “在2025年上半年,我們達成了多個重要里程碑,其中一些更是早于預期。6月初ASCO年會最新突破性口頭報告上公布的SACHI研究數據令人印象深刻,佐證了沃瑞沙? 在市場中的臨床實力及商業優勢。這是針對EGFR TKI耐藥肺癌患者的全球首個基于生物標志物篩選的關鍵性研究,在此類患者中顯示出明確的臨床獲益。6月底,沃瑞沙?在針對該適應癥的中國上市申請提交后的六個月后就較預期提前取得批準,符合資格參與本年度的國家醫保藥品目錄談判。同月,基于FRUSICA-2 III期研究的積極數據,愛優特?第三項適應癥用于治療腎癌的上市申請亦獲國家藥監局受理,數據將于ESMO年會公布。繼3月獲批后,我們亦于7月推出我們的首款血液腫瘤藥物達唯珂?(TAZVERIK?,他澤司他/tazemetostat)商業上市。

我們相信憑借中國適應癥擴展及海外市場滲透率提升,2025年下半年銷售增長將重拾速度。近期,我們正推動來自關鍵技術平臺ATTC項目的多個候選藥物進入臨床開發,這將豐富我們的產品管線,并創造更多的合作機會。”

和黃醫藥表示,公司已有13種腫瘤候選藥物正處于各個臨床試驗階段,其中四種藥物(呋喹替尼、索凡替尼、賽沃替尼及他澤司他)已在中國內地獲批。截至2025年7月,呋喹替尼已于包括美國、歐盟、日本在內的全球30多個國家獲批或上市。賽沃替尼已于海外完成一項II期研究,并有一項III期研究正在進行中,若數據理想有望支持于全球提交新藥上市申請。公司的第五種候選藥物(索樂匹尼布)的中國新藥上市申請已獲國家藥監局受理審評,有待批準。除上述候選藥物之外,公司的新藥發現及早期開發正專注于推進來自新一代ATTC技術平臺的候選藥物,目前已有多個分子處于臨床前階段。

對此,瑞銀發表研究報告稱,和黃醫藥中期收入按年跌9.2%至2.78億美元,遜于該行預期。其中,腫瘤/免疫學收入為1.435億美元,低于該行預期。凈利潤為4.55億美元,主要是完成SHPL處置,低于該行預期。該行下調公司2025年至2027年收入預測,其H股目標價由37.7港元下調至36.9港元,維持“買入”評級。

逐步剝離中藥資產,押注創新藥

公開資料顯示,和黃醫藥成立于2000年,為李嘉誠家族旗下企業。

值得一提的是,中藥領域曾是和黃醫藥發展的重要板塊之一。本世紀初,李嘉誠聯手當時國內最強的三家藥企同仁堂、白云山、上海醫藥,分別合資成立同仁堂和記藥業、白云山和黃、上海和黃藥業三家子公司,浩浩蕩蕩拉開中藥版圖。

然而近年來,和黃醫藥持續剝離中藥資產,轉而押注創新藥。

今年1月2日,和黃醫藥發布公告,公司擬分別以34.83億元、9.95億元分別向金浦健服、上海醫藥出售上海和黃藥業35%、10%股份。出售完成后,上海醫藥將持有上海和黃藥業60%股權,成為上海和黃藥業的實控人。

2001年,上海醫藥與和黃醫藥以50:50比例成立合資公司上海和黃藥業有限公司(下稱上海和黃),主要負責在中國生產、銷售及分銷其自有品牌處方藥物,主要產品為心血管疾病的中成藥。

該公司擁有年銷售額近30億元的心腦血管基礎用藥——麝香保心丸。據悉,麝香保心丸是《2024年版醫保目錄》中的甲類藥品。根據上海醫藥公告,上海和黃醫藥2023年度以及2024年前三季度的凈利潤分別為6.63億元以及6.26億元,堪稱“現金奶牛”,是絕對的優質資產。

在出售上海和黃藥業股權的公告中,和黃醫藥提及,計劃將上述交易所得的款項用于進一步開發其內部產品管線,并推動發展其核心業務。集團的核心業務為發現、全球開發和商業化治療癌癥和免疫性疾病之靶向藥物和免疫療法(包括推進新一代抗體靶向偶聯藥物項目)。和黃醫藥方面表示,中藥市場雖然誘人,但和公司創新藥的核心業務仍存在差異。公司未來將進一步聚焦于推動創新候選產品管線以及核心的創新藥業務發展。

和黃醫藥稱:“隨著和黃醫藥的創新藥物逐漸獲批進入市場,甚至走出國門,我們對于公司盈利,并建立長期可持續的業務有著充分的信心。”

而在此前的2021年,和黃醫藥就曾將其所持有的廣州白云山和記黃埔中藥以1.69億美元的價格出售。和黃醫藥也不止一次在近幾年的年報中提及,將考慮以其他方式出售其他業務分部的非核心業務。