e公司

2025-07-31 09:17

新修訂的《中華人民共和國公司法》(以下簡稱“公司法”)作用正在顯現(xiàn)。記者觀察到,新公司法實施剛滿一周年,董責(zé)險投保數(shù)量和覆蓋率雙雙出現(xiàn)增長。據(jù)不完全統(tǒng)計,截至目前,今年已有近300家上市公司披露了購買董責(zé)險的計劃,預(yù)計后續(xù)還將有更多公司選擇購買,到年底覆蓋率也將提升至3成以上。不過相對于其他成熟市場來說,A股上市公司董責(zé)險的覆蓋率依然不高,未來發(fā)展空間巨大。

投保數(shù)量持續(xù)增加

董責(zé)險全稱為董事、監(jiān)事及高管責(zé)任保險,是以董事及高級管理人員對公司及第三人承擔(dān)民事賠償責(zé)任為保險標(biāo)的的一種職業(yè)責(zé)任保險,也是全球上市公司治理的一個重要組成部分。

董責(zé)險并非一項新險種,自2002年進入中國,至今已23年。但由于之前國內(nèi)上市公司投保意識一直不高,董責(zé)險仍屬小眾險種。不過近幾年隨著風(fēng)險事件的發(fā)生,企業(yè)高管的連帶責(zé)任加劇,董責(zé)險的投保數(shù)量急劇增加。

7月12日,大金重工公告稱,公司于2025年7月11日召開2025年第二次臨時股東大會,審議通過了《關(guān)于購買公司董事、高級管理人員及相關(guān)人員責(zé)任保險和招股說明書責(zé)任保險的議案》。

7月5日,恩捷股份公告,宣布公司于2025年7月4日召開第五屆董事會第四十五次會議和第五屆監(jiān)事會第三十七次會議,審議通過了《關(guān)于購買董監(jiān)高責(zé)任險的議案》。保險限額不超過人民幣8000萬元/年(具體以保險合同約定為準(zhǔn));保險費不超過人民幣40萬元(具體以保險合同約定為準(zhǔn));保險期限為1年(可續(xù)保或重新投保)。

同一日,豫光金鉛也發(fā)布類似公告稱:給公司及全體董事、監(jiān)事、高級管理人員以及相關(guān)責(zé)任人員(具體以與保險公司簽訂的保險合同為準(zhǔn))投保董責(zé)險,賠償限額不超過人民幣1億元(具體以與保險公司簽訂的保險合同為準(zhǔn))。保險費用不超過50萬元(具體以與保險公司簽訂的保險合同為準(zhǔn)),保險期限12個月/期,后續(xù)每年可續(xù)保或重新投保。

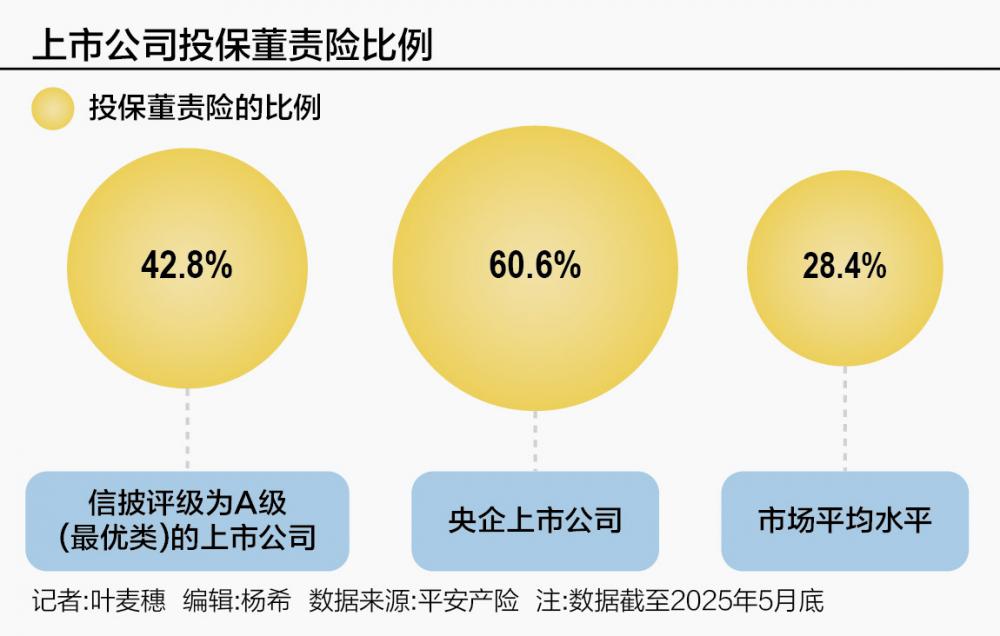

記者據(jù)上市公司公告和同花順不完全統(tǒng)計,截至目前,年內(nèi)已有近283家上市公司披露購買董責(zé)險的計劃,且這一數(shù)字仍在持續(xù)增長。從長期趨勢看,董責(zé)險的市場滲透率正加速提升,據(jù)平安產(chǎn)險的最新數(shù)據(jù),我國A股上市公司董責(zé)險投保率已從2019年底的不足8%,提升至2025年5月底的28.4%。

董責(zé)險數(shù)量和覆蓋率的雙增長,和法律的配合不無關(guān)系。2024年7月1日,修訂后的公司法首次以立法形式明確董責(zé)險制度,鼓勵公司投保董事責(zé)任保險,并要求投保公司在為董事投保或續(xù)保后向股東會報告相關(guān)信息。這一條款的出臺直接為董責(zé)險的普及提供了法律基礎(chǔ)。

北京排排網(wǎng)保險代理有限公司總經(jīng)理楊帆告訴記者,企業(yè)今年購買董責(zé)險增多,主要與監(jiān)管趨嚴(yán)、治理要求提高及ESG關(guān)注度提升深度關(guān)聯(lián)。一方面,國內(nèi)外監(jiān)管對信息披露、合規(guī)經(jīng)營等要求日益嚴(yán)格,董事和高管面臨的法律風(fēng)險和訴訟壓力隨之增加。另一方面,企業(yè)治理結(jié)構(gòu)優(yōu)化和ESG理念普及,使得董事履職責(zé)任范圍擴大,潛在風(fēng)險點增多。此外,數(shù)字化轉(zhuǎn)型雖提升效率,但也關(guān)聯(lián)出網(wǎng)絡(luò)安全、數(shù)據(jù)泄露等新風(fēng)險,可能延伸至高管責(zé)任。這些因素共同作用,使得企業(yè)更傾向于通過購買董責(zé)險來轉(zhuǎn)嫁風(fēng)險,保障董事和高管履職安心。

覆蓋率仍有提升空間

從長期趨勢看,在政策環(huán)境和越來越多賠付案例的共同作用之下,董責(zé)險的投保數(shù)量將持續(xù)增加。然而相對于數(shù)量龐大的上市公司基數(shù),目前董責(zé)險的投保公司數(shù)量占比仍有較大發(fā)展空間,市場滲透率提升空間充足。

造成此局面的原因在于部分企業(yè)控制預(yù)算、欠缺風(fēng)險意識、抱有僥幸心理等,仍未意識到購買董責(zé)險背后的深厚積極意義。據(jù)安聯(lián)全球企業(yè)與特殊風(fēng)險公司(AGCS)介紹,董事高管責(zé)任險脫胎于美國法律,在美國的發(fā)展也最充分,投保率最高。受法律和訴訟環(huán)境影響,北美上市企業(yè)投保率居首;其次中國香港市場,上市企業(yè)投保率接近100%;境外上市公司、金融機構(gòu)的投保率較高,民營企業(yè)投保率較低;純境內(nèi)上市公司投保率較低,在15%左右,尚不足20%。

光大證券分析師王一峰的研報表示,目前A股上市公司董責(zé)險的覆蓋率依然不高,未來發(fā)展空間巨大。若A股董責(zé)險能在2030年達(dá)到85%的覆蓋率水平,則2021年至2030年董責(zé)險保費共計可收入76.2億元。

從市場反饋看,董責(zé)險的投保行為已呈現(xiàn)出明顯的“頭部效應(yīng)”,治理水平較高、信息披露規(guī)范的企業(yè)更傾向于通過董責(zé)險完善風(fēng)控體系,國有資本在風(fēng)險管理上也表現(xiàn)出了足夠的前瞻性和系統(tǒng)性。

根據(jù)平安產(chǎn)險的統(tǒng)計數(shù)據(jù),截至2025年5月底,信披評級為A級(最優(yōu)類)的上市公司投保董責(zé)險的比例為42.8%,央企上市公司更是高達(dá)60.6%,均遠(yuǎn)高于市場28.4%的平均水平。

然而,董責(zé)險并非“一保了之”。盡管其能覆蓋因疏忽或過失導(dǎo)致的民事賠償責(zé)任,但對于故意違法行為(如財務(wù)造假)則無法提供保障。

楊帆表示,目前董責(zé)險的賠償情況與保單條款、承保范圍及索賠事件性質(zhì)密切相關(guān)。通常,因董事、高管在任職期間,因疏忽、過失或不當(dāng)行為,導(dǎo)致公司遭受損失,進而引發(fā)股東訴訟,在符合保單約定的情況下,保險公司會承擔(dān)賠償責(zé)任。但故意違法、欺詐等明確排除在外的行為,以及超出保單限額的部分,通常不予賠付。因此,理解保單條款,明確哪些風(fēng)險被覆蓋,哪些被排除,對于企業(yè)購買和使用董責(zé)險至關(guān)重要。