證券時報網

唐強

2025-08-08 22:32

險資繼續“掃貨”上市公司。

8月7日,弘康人壽在中國保險行業協會官網披露公告稱,公司通過港股通二級市場買入港華智慧能源有限公司(下稱“港華智慧能源”)H股股份,持股比例突破5%。根據香港市場規則,構成舉牌。

至此,據《國際金融報》記者統計,年內已有18家上市公司被險資舉牌,合計舉牌次數達22次,超過去年全年。

公共事業股再獲青睞

本次舉牌前,弘康人壽直接持有港華智慧能源股票1.81172億股,占其股本比例為4.987%。8月4日,弘康人壽買入港華智慧能源股票45.8萬股,觸發舉牌。本次舉牌后,弘康人壽直接持有港華智慧能源股票1.8163億股,占其股本比例為5.00005%。

港交所披露的信息顯示,弘康人壽此番增持港華智慧能源,每股作價3.9659港元,共計耗資181.64萬港元。

以8月4日港華智慧能源港股收盤價和同日日終港元兌人民幣匯率為基準,弘康人壽持有港華智慧能源股票的賬面余額約為6.60億元,占弘康人壽2025年二季度末總資產的比例為1.31%,符合監管要求。

根據相關規定,弘康人壽將本次投資納入權益類投資管理,并將密切關注企業的經營狀況及市場后續反應,根據市場情況變化進行靈活操作。

港華智慧能源成立于2000年,是香港中華煤氣有限公司旗下的重要子公司,長期以來主要從事燃氣項目的投資、開發和運營管理。截至2024年末,公司業務區域已覆蓋27個省、自治區和直轄市。

2024年,港華智慧能源實現營業總收入213.14億港元,同比增長7.42%;歸屬母公司凈利潤16.06億港元,同比增長2%;基本每股收益為0.47港元。

中誠信國際在評級報告中指出,港華智慧能源作為全國性大型燃氣企業,布局于中國大部分省份,其很高的市場地位、穩定的氣源、不斷擴展的天然氣售氣量和處于高位的燃氣業務收入為公司燃氣業務發展提供保障。同時,公司可再生能源業務加速發展并自2023年起持續盈利,未來有望對公司收入和盈利作出一定貢獻。

近半數股權遭質押凍結

從舉牌方來看,弘康人壽成立于2012年7月,是經原中國保監會批準設立的全國性壽險公司,注冊資本10億元,總部位于北京,在河南、江蘇、上海設有分公司。

在首個完整經營年度,弘康人壽即實現盈利并持續至今,但期間凈利潤起伏較大。具體來看,2013年至2019年,公司凈利潤一路由94.38萬元增至1.76億元;轉折出現在2020年,凈利潤大幅下滑超8成,僅為0.33億元;隨后兩年凈利潤分別為0.03億元、0.17億元,徘徊在盈虧邊緣;2023年至2024年,凈利潤稍有起色,分別增至0.95億元和1.90億元。

最新披露的償付能力報告顯示,2025年上半年,弘康人壽實現保險業務收入36.75億元,同比下滑12.20%;凈利潤3.58億元,較去年同期扭虧為盈。截至二季度末,弘康人壽核心償付能力充足率和綜合償付能力充足率分別為130.58%和165.21%。

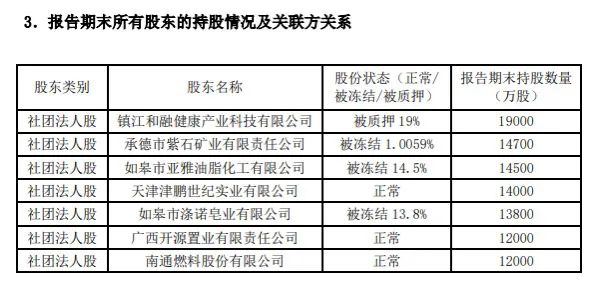

從股權結構來看,弘康人壽由7家股東組成。其中,4家股東存在股權質押或凍結情況。截至今年二季度末,弘康人壽被質押或凍結股份占比高達48.31%,特別是第一大股東鎮江和融健康產業科技有限公司所持19%股權全部被質押。

需要注意的是,2022年1月,湖南省紀委監委攝制的反腐專題片播出,講述湖南中煙工業有限責任公司原黨組書記、總經理盧平案件。弘康人壽原董事長盧德之作為“特別關系人”,以涉案人員身份出鏡。

隨后,弘康人壽發布公告稱,盧德之因個人原因不再擔任公司董事長、董事、董事會下屬專業委員會委員等職務。自此,弘康人壽董事長便一直缺位,至今已三年有余。

險資“跑步”入市

從行業整體來看,險資舉牌在近兩年迎來明顯回暖,不斷向市場釋放積極信號。

記者梳理中國保險行業協會官網公告發現,2024年共有8家險企出手增持了18家上市公司,觸發A股和H股舉牌達20次,超過2021年(1次)、2022年(5次)、2023年(6次)三年舉牌次數的總和。

步入2025年,險資舉牌步伐明顯加快。截至8月8日,平安人壽、長城人壽、中郵人壽、瑞眾人壽等險企已合計披露22次舉牌公告,超過2024年全年。

華西證券非銀金融行業分析師羅惠洲指出,險資今年密集舉牌背后有三大核心動因:首先,在低利率和“資產荒”的背景下,險資面臨潛在的“利差損”壓力,通過權益投資增厚收益具有現實必要性。

其次,新會計準則下,舉牌后的會計計量方式變更有助于提升險企利潤表的穩定性。

再者,政策層面持續推動中長期資金入市,今年1月六部門聯合印發的《關于推動中長期資金入市工作的實施方案》明確要求,提升保險資金投資A股比例,為險資舉牌提供了政策支持。

從舉牌標的來看,年內被險資舉牌的上市公司包括郵儲銀行、招商銀行、杭州銀行、中國儒意、中國水務、農業銀行、大唐新能源、中信銀行、電投產融、中國神華、北京控股、東航物流、秦港股份、江南水務、華菱鋼鐵、峰岹科技、綠色動力環保、港華智慧能源等。

不難發現,銀行股是險資的重點增持對象。此外,公用事業、交通運輸、能源、科技等行業也頗受險資青睞。

“舉牌的關鍵在于保險公司看好被投資公司的發展前景,愿意集中持有。如果能夠達到長期股權投資的標準,更能享受到穩定投資收益的好處。”華泰證券非銀金融首席分析師李健指出,2024年以來,在利率快速下行和新會計準則切換的雙重挑戰下,保險公司存在增配紅利股需求,因此在本輪舉牌潮中被舉牌公司的高股息特征更顯著。

展望后市,國信證券非銀金融行業負責人孔祥預計,險企將進一步增持具有高分紅、高資本增值潛力、高ROE(凈資產收益率)屬性的上市企業,匹配保險行業資產端長期、穩定的需求。