期貨日報

譚亞敏

2025-07-26 08:28

“雖然需求沒啥變化,但價格能這么個漲法,確實太少見!”談及本周玻璃市場價格異動,行業分析人士感言。

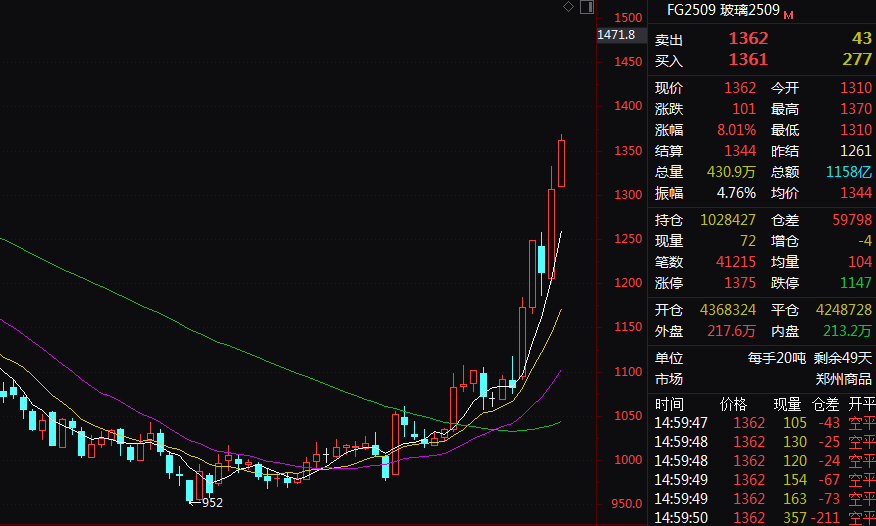

7月25日,國內期貨市場上錳硅、碳酸鋰、焦炭、硅鐵主力合約均報出漲停,玻璃主力合約2509早盤一度領漲,單日漲幅達到8.01%,本周累計漲幅約32%。

而作為玻璃產業鏈上游產品,純堿期貨近期價格也大幅上行。25日純堿主力合約2509收盤報漲5.57%,近一周漲幅達約24%。

7月24日鄭商所就發布公告提示,近期影響玻璃、純堿市場的不確定性因素較多,請各會員單位切實加強投資者教育和風險防范工作,提醒投資者理性參與,合規交易。

近期商品價格的瘋漲不僅體現在期貨市場。現貨市場上,近一周來玻璃、純堿價格也同頻發力。

卓創資訊數據顯示,本周國內浮法玻璃均價1238.61元/噸,較上周均價(1211.96元/噸)上漲26.65元/噸,漲幅2.2%,環比漲幅擴大。而本周國內重堿出廠均價1341.04元/噸,較上周均價(1311.88元/噸)上漲29.16元/噸,漲幅2.22%。

“7月份以來,宏觀消息政策接踵而至,此輪相較去年針對玻璃需求的預期刺激不同,更多側重對于供應的預期影響。”對于近日玻璃價格大幅上漲,隆眾資訊分析師呂倩介紹,雖然宏觀利好較多,但此輪上漲背后,國內現貨反應最快的西南大區起初并不是因為宏觀消息調整,而是因西南年內供過于求,導致價格領跌其它市場,并早一步創下近年來價格新低,伴隨著低價引發的套利空間增加以及下游原片儲備偏低,下游逐步開始采購,帶動了本地產銷好轉,價格也開始率先回升。目前宏觀面消息刺激下,其它區域情緒增加,因此即便全國多數鋼化訂單偏弱狀態下,原片采購擠兌也構成了目前的瘋狂產銷,預估7月國內浮法玻璃產銷率可能接近110%,環比增加9個百分點以上。

此番玻璃、純堿行情大幅回暖,確是在行業價格跌至近年低谷后的觸底反彈。

今年6月,玻璃、純堿價格均已跌至近年低位。隆眾資訊數據顯示,2025年6月需求縮減疊加未來情緒悲觀,光伏玻璃市場價格多次下調,月末結算價格創出歷史新低。

進入7月后,受期貨盤面持續上漲提振,投機需求及中下游補貨有所增加,帶動現貨價格有所上漲,庫存降幅亦環比擴大。目前浮法廠庫存得到一定削減,部分區域廠家庫存壓力緩解。卓創資訊數據顯示,近期天然氣、石油焦燃料產線盡管成本上漲,但玻璃價格上漲幅度較大,帶動毛利改善。當前除天然氣燃料部分仍有虧損外,較大部分毛利轉正。

“截至7月17日,浮法廠已連續四周降庫,13省樣本企業庫存5559萬重量箱,較6月19日高點下跌493萬重量箱,庫存天數亦從31.24天下降至27.89天。”卓創資訊分析師王帥表示,預計在旺季季節性修復下,浮法玻璃后續市場供需結構將略有好轉,價格底部小幅反彈,但反彈空間或較為有限。需求方面,7月份部分大型加工廠訂單稍有好轉,但中小型加工廠缺單問題依舊突出。后市季節性改善預期猶存,但幅度預期一般,或將難以呈現有效旺季特點。

光伏玻璃方面,7月份組件企業整體開工率偏低,近期需求仍顯低迷。受電池片成本上漲影響,企業有意提漲報價,但下游接受程度一般,整體交投欠佳。下月國內外需求尚未見好轉跡象,預計開工率仍有小幅下降空間。

呂倩也認為,此輪供應縮量預期引發的上漲已形成趨勢,但目前政策對玻璃當下供應影響并未體現,預估2025年7月浮法玻璃月產量491萬噸,環比增加4.7%,創年內月度新高產量,若按照后續月份的潛在增減來看,預估8月產量環比輕微增加。目前強勁的產銷率蓋過供應增加,預估2025年7月浮法玻璃表觀需求量可以達到530萬噸左右,但從房地產形勢來看,預估2025年下半年浮法玻璃表觀需求量環比增幅有限,因此經過了7月份下游及貿易對原片的擠兌式采購,玻璃后續很可能會出現1個至2個月的低需期。