證券時報網

劉茜

2025-07-23 21:16

近期,A股市場持續走強,上證指數連續多日站穩3500點關鍵心理關口,并在7月23日突破了3600點關口,而債市卻因“股債蹺蹺板”效應遭遇顯著調整。

7月以來,國債期貨各品種持續走弱,信用債市場波動有所加劇,多家基金公司緊急調整債基凈值精度以應對贖回壓力,市場情緒趨于謹慎。

債市接連調整

7月23日,在A股市場突破3600點關口之際,債市再次出現回調走勢。

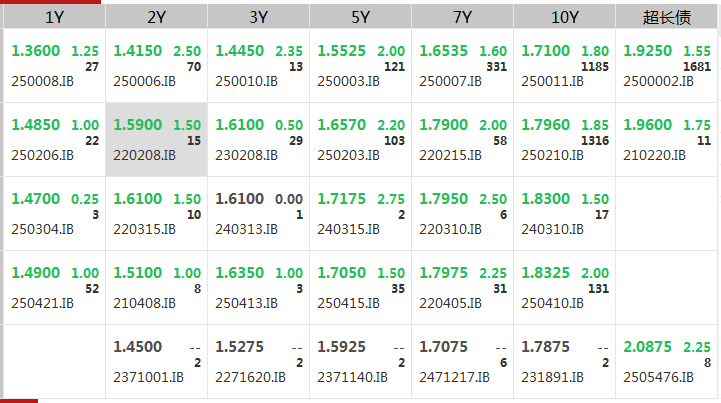

截至發稿,30年期國債期貨跌0.44%,報118.99元。自7月初以來,該國債期貨累計跌幅接近2%。

10年期國債期貨、5年期國債期貨、2年期國債期貨也均有不同程度調整。

銀行間主要利率債收益率近期接連上行。截至目前,30年期國債活躍券的收益率為1.925%,10年期國債活躍券的收益率為1.71%。而在今年7月初,10年期國債活躍券的收益率為1.6420%,30年期國債活躍券的收益率為1.85%。

對于近期債市調整的原因,中信證券認為,近期債市調整與“反內卷”、水利工程、“股債蹺蹺板”等因素集中反應有關。“反內卷”或更接近從供給側影響通脹,而水利工程基建則更多接近需求側的投資需求,但從政策落地到對物價產生影響并非一蹴而就。一方面供給側改革推動通脹的可持續性和需求拉動并不相同,持續性有待觀察,另一方面水利工程項目引起債券市場對財政加力的擔憂,但考慮到項目實施周期長,對應潛在的政府債供給沖擊可能并不會集中落地。

今年7月14日,國新辦舉行新聞發布會,中國人民銀行副行長鄒瀾介紹2025年上半年貨幣信貸政策執行及金融統計數據情況。“從經濟理論和實踐經驗看,貨幣政策的傳導是需要時間的,已經實施的貨幣政策的效果還會進一步顯現。”鄒瀾表示,下階段,中國人民銀行將繼續實施好適度寬松的貨幣政策,密切關注評估前期已實施政策的傳導情況和實際效果,根據國內外經濟金融形勢和金融市場運行情況,把握好政策實施的力度和節奏,更好地推動擴大國內需求、穩定社會預期、激發市場活力,支持實現全年經濟社會發展目標和任務。

信達證券表示,不論是“反內卷”還是“嚴格賬期”,都是改善國內資源配置效率的結構性改革措施。短期內進一步推動總量政策放松的動力減弱,但其對中小銀行債券投資風險的擔憂也明顯緩和,利率下行對流動性寬松的約束也有所下降。

債市波動可能放大

在“股債蹺蹺板”效應下,債市短期調整或延續,但資金面中性偏松、基本面修復緩慢的格局未變,債市的調整空間或有限。

華泰證券認為,債市調整方向相對明確、波動可能放大,但利率上行的空間還不必過度悲觀。市場對基本面的核心判斷尚未根本改變,反內卷等帶來的“再通脹”預期顯然有別于需求驅動的物價上漲,對債市沖擊相對有限。下半年出口走勢、“反內卷”政策效果、消費限制與就業傳導等因素仍對基本面構成挑戰,且去年四季度因國補形成的高基數將影響同比數據表現。流動性環境有望保持平穩,央行對資金面態度仍偏呵護。

債市需求存在支撐,中小銀行持續下調存款利率、保險機構三季度下調預定利率等。

股市仍沒有整體性的業績驅動,反內卷利好龍頭企業,后續中報業績、關稅談判進展、地緣政治問題等不確定性因素猶存,可能階段性緩解債市資金分流壓力。

中信證券表示,短期利率可能在股商兩市外溢影響、財政發力預期、通脹抬升預期以及投資需求修復等多重預期下有所調整,但長期定價邏輯并沒有扭轉,關稅壓力下外需偏弱制約仍然存在,數據端改善存在較大的不確定性。總體而言,雖然債市短期“近憂”難免,但長期來看“遠慮”言之尚早,超調后反而可能存在博弈的機會。

校對:趙燕