中國基金報(bào)

天心

2025-07-23 15:20

日前,美國萬億美元資產(chǎn)管理巨頭資本集團(tuán)旗下多只旗艦基金披露截至二季度末的持倉信息。數(shù)據(jù)顯示,二季度公司多只巨無霸基金加倉中國股票。其中,規(guī)模近萬億元的EUPAC基金加倉騰訊控股的幅度超過60%。

資本集團(tuán)為總部位于洛杉磯的資管機(jī)構(gòu),擁有93年歷史,最新管理規(guī)模為2.8萬億美元,在全世界15個(gè)國家擁有業(yè)務(wù),以長線投資、深入的基本面研究和多基金經(jīng)理共管模式見長。

萬億級(jí)基金加倉騰訊控股62.62%

EUPAC基金(之前基金名稱為Europacific Growth Fund)為資本集團(tuán)的旗艦基金,最新規(guī)模為1344.77億美元,約合9650億元人民幣。該基金重點(diǎn)投資美國以外的公司,由11位基金經(jīng)理共同管理。

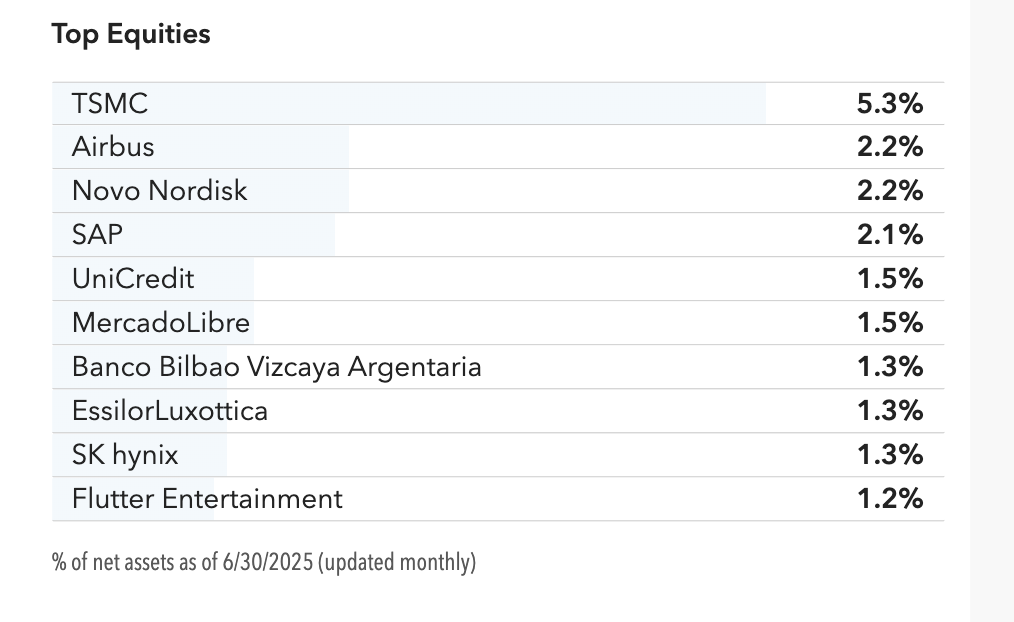

截至2025年6月底,基金的第一大重倉股為臺(tái)積電,對(duì)臺(tái)積電的持倉市值為67.21億美元。第二大重倉股為空客,基金對(duì)空客的持倉市值為30.21億美元。第三大重倉股為諾和諾德,基金對(duì)其持倉市值為29.38億美元。第四大重倉股為SAP,基金對(duì)其持倉市值為28.01億美元。第五大重倉股為UniCredit,基金對(duì)其持倉市值為20.76億美元。

來源:根據(jù)基金披露材料整理

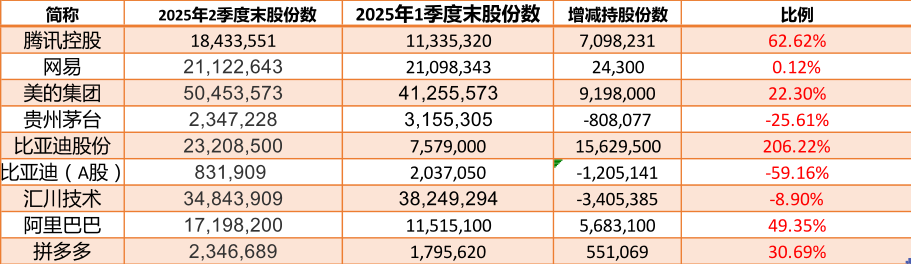

截至2025年6月底,基金持有騰訊控股1843.36萬股,持股市值為11.81億美元。二季度基金增持騰訊控股幅度達(dá)62.62%。同期,增持美的集團(tuán)幅度為22.3%;增持比亞迪股份幅度達(dá)206.22%。二季度基金減持比亞迪(A股)59.16%。同期,基金增持阿里巴巴幅度為49.35%;增持拼多多幅度達(dá)30.69%。

EUPAC基金一度為持有貴州茅臺(tái)最多的海外主動(dòng)管理基金。不過,二季度,基金減持貴州茅臺(tái)幅度達(dá)25.61%。

規(guī)模超5000億元基金加倉騰訊控股

無獨(dú)有偶,二季度,資本集團(tuán)旗下另一只旗艦基金New World Fund亦大手筆地增持部分中國股票。

該基金最新規(guī)模為700.27億美元,約合5025.13億元人民幣。該基金最新規(guī)模為聚焦三類資產(chǎn):發(fā)展中國家股票;公司注冊(cè)于發(fā)達(dá)國家,但是主要收入來自發(fā)展中國家;發(fā)展中國家債券。

來源:晨星,資本集團(tuán)網(wǎng)站

二季度,基金增持騰訊控股34.37%、增持美的集團(tuán)54.38%、增持網(wǎng)易5.03%。

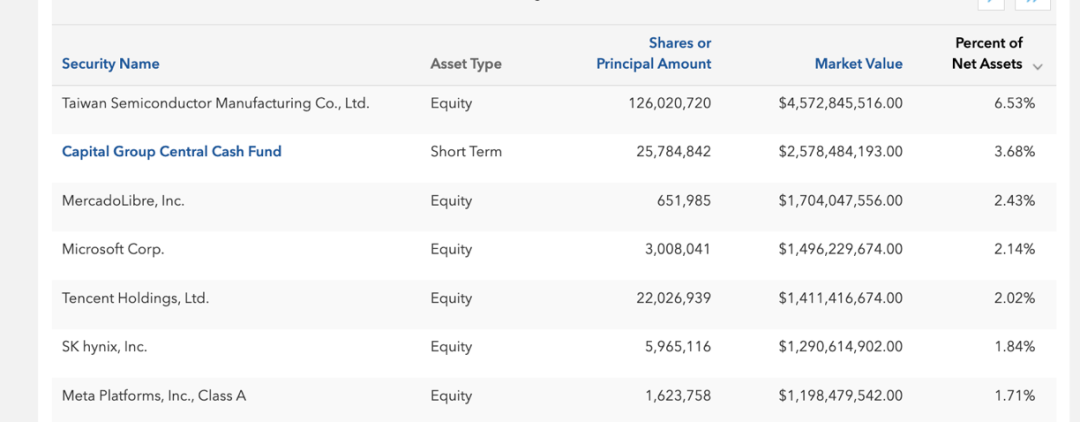

截至二季度末,基金的前五大重倉股含臺(tái)積電,持倉市值為45.73億美元;美卡多(又譯為:自由市場(chǎng)),持倉市值為17.04億美元;微軟,持倉市值為14.96億美元;騰訊控股14.11億美元;SK海力士半導(dǎo)體,持倉市值為12.91億美元。

資本集團(tuán)旗下另一只基金國際收益和成長基金的操作與前兩只基金不同。

截至二季度末,國際成長和收益基金(International Growth and Income Fund)最新規(guī)模為172.58億美元約合1238.43億元人民幣。基金主要投資于美國之外的公司,這些公司處于較成熟階段,盈利狀況良好,分紅頻次高,投資這類公司可降低組合波動(dòng)。

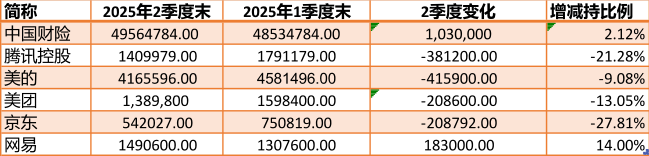

截至2025年6月底,該基金的第一大重倉股為臺(tái)積電,持倉市值為6.35億美元。

二季度,基金增持了網(wǎng)易,增持幅度為14.00%。同期,基金增持中國財(cái)險(xiǎn)幅度為2.12%。其間,基金減持騰訊控股的幅度為21.28%。

來源:根據(jù)基金披露材料整理

近期,資本集團(tuán)對(duì)持倉中的部分中國股票進(jìn)行了調(diào)倉。港交所披露易信息顯示,7月以來,資本集團(tuán)“舉牌”了兩只保險(xiǎn)股,為中國人保和友邦保險(xiǎn)。同期,基金增持了海螺水泥,減持了創(chuàng)科實(shí)業(yè)和看準(zhǔn)科技。

資本集團(tuán):美國之外地區(qū)股票估值具吸引力

資本集團(tuán)是全球知名的長線投資機(jī)構(gòu),對(duì)中國布局較多、研究較深。據(jù)彭博社報(bào)道,資本集團(tuán)首席執(zhí)行官M(fèi)ike Gitlin日前表示,因?yàn)槠渌貐^(qū)存在機(jī)會(huì),且投資者擔(dān)心地緣政治和供應(yīng)鏈中斷帶來的風(fēng)險(xiǎn),他們正在考慮進(jìn)行多元化投資,將部分資金移到美國之外。

他在一次演講中表示,美國之外的地區(qū)股票估值更具吸引力,并可提供多元化的收入來源。例如,MSCI歐洲指數(shù)中企業(yè)70%的收入來自歐洲以外其他地區(qū)。“重要的不是公司總部在哪里,而是它們的商業(yè)模式和客戶結(jié)構(gòu)。”他說。

Mike Gitlin強(qiáng)調(diào),今年以來美國股市漲勢(shì)輻射更為廣泛,這與近年來僅有七只大型股推動(dòng)標(biāo)普500指數(shù)漲勢(shì)的情形形成對(duì)比。“我們?cè)谛”P股、中盤股和持續(xù)派息的股票中看到了機(jī)會(huì)。”他表示,隨著機(jī)構(gòu)積極開展多元化投資,主動(dòng)管理業(yè)務(wù)的關(guān)注度也在持續(xù)提升。