證券時報網

黃翔

2025-07-22 21:46

行業“反內卷”預期下,黑色系商品的強勢行情有進一步擴大趨勢。

7月22日,國內期貨市場黑色系再度領漲,午后,焦煤、焦炭、多晶硅等多種商品價格報出漲停。截至下午收盤,主力合約中焦煤、焦炭收于漲停,漲幅均為7.98%,玻璃漲9%,多晶硅漲8.99%,工業硅漲5.98%,純堿漲8.01%,氧化鋁也漲超6%。

受期貨市場強勢拉動,A股市場上工程機械、煤炭、鋼鐵、建材板塊均大幅上漲。

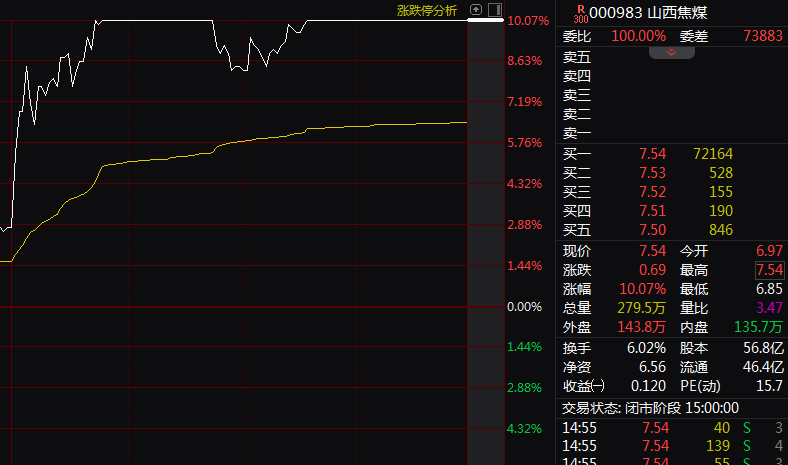

截至下午收盤,Wind煤炭指數漲6.45%,山西焦煤、昊華能源、潞安環能、山煤國際等多只個股收于漲停板。

“近期煉焦煤現貨市場偏強運行。7月21日,臨汾安澤低硫主焦漲20元/噸至1320元/噸,長治主流大礦煉焦配煤價格漲70元/噸,坑口漲價后銷售依然順暢,加上中間環節也分流貨源,多數煤礦簽單良好,部分煤種出現偏緊態勢,煉焦煤階段性供需錯配帶動煤價走高。”上海鋼聯分析師表示,焦煤價格上漲,直接帶動下游產品價格上行。需求方面,鋼廠利潤可觀,鐵水產量維持較高水平,焦企已經發起第二輪提漲,幅度為50元/噸至55元/噸,落地概率較大,下游對原料采購保持較好水平,支撐焦煤價格維持漲勢。

此番黑色系商品價格掀起漲勢前,行業已跌至相對谷底。

今年二季度,隨著鋼材需求季節性好轉,高爐開工持續回升,焦炭剛需支撐增強,焦炭供強需弱情況明顯改觀,但焦煤供應寬松,價格下行明顯,焦炭價格隨成本線下移為主。

據卓創資訊檢測,今年二季度焦炭價格先漲后降,5月至6月連續錄得四輪下調,累計降幅220元/噸至260元/噸。截至6月30日,河北唐山地區準一級干熄焦市場均價收于1372.5元/噸,較3月末均價降185元/噸,較4月高點價格累計降240元/噸,降幅14.88%。二季度國內焦炭價格重心環比下移,4月至6月份河北唐山準一級干熄焦到廠價平均為1529.34元/噸,較一季度均價降172.93元/噸,環比降幅10.15%,較2024年二季度均價降692.31元/噸,同比降31.16%。

不過進入7月份后,隨著“反內卷”政策預期的逐步加強,焦煤焦炭市場火速回溫。

“7月焦炭市場整體呈現穩中偏強走勢。上旬焦炭價格跌后回穩運行,中旬焦企開始提漲70元/噸至75元/噸,但鋼廠實際第一輪執行幅度為50元/噸至55元/噸,落地時間也推遲為7月17日執行。”談及本月焦企宣漲落地情況,上海鋼聯分析師陳玉表示,近期隨著宏觀情緒提振以及期貨盤面走強,焦企于7月21日發起第二輪提漲,漲幅為50元/噸至55元/噸,與第一輪提漲保持一致,執行時間定為7月22日。據悉,7月22日天津、石家莊、唐山等地區部分鋼廠已對濕熄焦炭上調50元/噸、干熄焦炭上調55元/噸,2025年7月23日零點執行。

對于焦煤焦炭價格走勢,陳玉也預期,因那達慕大會期間通關受阻以及煤礦復產節奏較緩慢,短期內焦煤供應將呈現階段性趨緊狀態,同時盤面拉漲也推動了現貨價格上漲,短期焦煤或保持較強走勢。短期鋼廠日均鐵水處于高位,疊加焦煤成本推動,在宏觀層面情緒尚未消退前,焦炭市場將保持偏強走勢。

“目前市場普遍認為本周第二輪落地沒有問題,月底前大概率焦企還將進行第三輪提漲。后期繼續關注成材需求、鋼廠鐵水變化以及焦煤成本端變化。”她說。

卓創資訊分析師劉璐璐也預計,7月至9月焦炭供需基本面維持略緊,成本端、終端價格有支撐,焦炭價格整體偏強運行為主。

她認為,供應方面,三季度焦化廠開工或難有明顯提升,供應量環比略降。受產能過剩、環保限產及虧損等壓力影響,焦化廠開工將維持壓產狀態。7月份山西、河北及內蒙古烏海地區環保檢查較多焦化廠開工受限,另外山東焦化產能淘汰工作結束,9月份國內有重大活動,預計三季度國內焦化整體開工無明顯提升預期,供應穩定為主。在市場整體偏強預期下,三季度焦炭市場投機需求將有增多,下游鋼廠買漲心態下,采購積極,焦炭供應或維持略緊。

而需求方面,下半年經濟整體運行有向好預期,7月份更是有較為密集的經濟政策出臺提振市場信心,加之季節性需求好轉、“金九銀十”傳統需求旺季預期,7月至9月份終端鋼材市場價格震蕩偏強運行為主,鋼廠盈利良好情況下,高爐開工積極性高,焦炭剛需支撐較二季度將有好轉。

成本方面,在國家反內卷、資源型經濟轉型及9月份重大活動等宏觀背景下,坑口焦煤產量有收縮預期,三季度焦煤價格仍有支撐,另外9月份國內鋼鐵行業消費旺季來臨,供強需弱局面將扭轉,焦煤、焦炭價格整體偏強運行概率較大。

綜合來看,三季度國內焦炭供應增量空間不大,下游需求端支撐或增加,供需基本面有收緊預期,支撐焦炭價格;另外成本端焦煤價格預計偏強運行為主,焦炭底部有支撐,預計三季度焦炭價格整體偏強運行,走勢或呈現漲—穩-—漲趨勢。