證券時報

張淑賢

2025-07-21 22:04

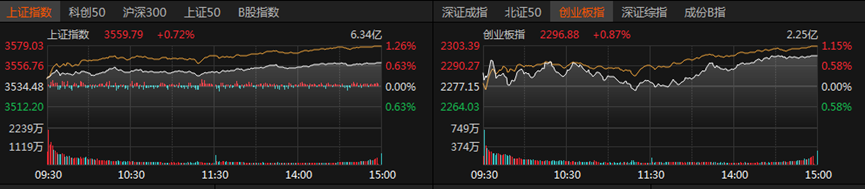

7月21日,A股成交額放量至1.73萬億元,主要指數多數震蕩上揚,滬指站上3550點。受雅魯藏布江水電工程消息刺激,建筑材料、建筑裝飾、鋼鐵、基礎化工等周期板塊大漲。

受訪人士表示,當前市場處于“經濟弱復蘇+政策強支撐+資金再平衡”階段,板塊輪動與分化并存。主力資金從前期高位的新能源、消費、科技板塊轉向低估值周期板塊,形成“高低切換”效應。考慮到獲利盤與套牢盤仍需消化,預計下周A股仍以震蕩整理為主,靜待方向選擇。

建筑材料掀漲停潮

滬指收漲0.72%報3559.79點,創業板指收漲0.87%報2296.88點。科創50、滬深300、上證50均微紅,北證50漲逾2%。

今日市場放量,日成交額增至1.73萬億元,較上個交易日的1.59億元,增加0.14億元。市場賺錢效應不錯,共計4005只個股收漲,漲停股129只;1291只個股收跌,跌停股5只。

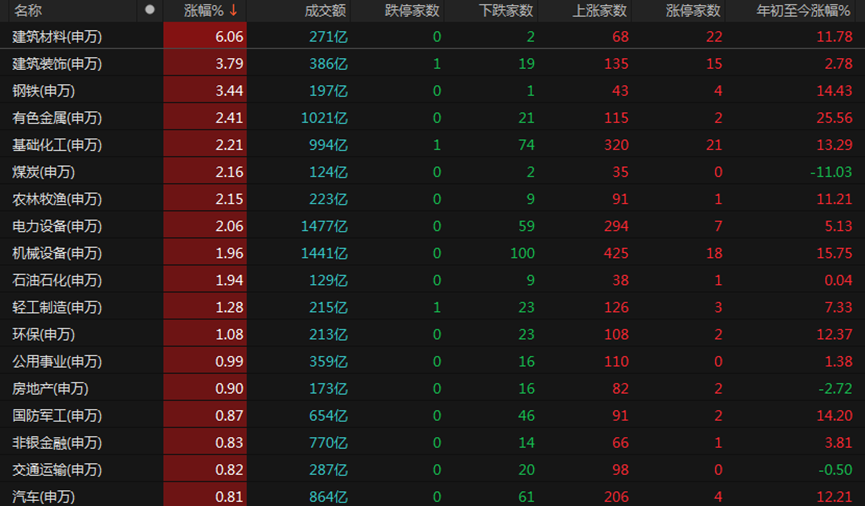

今日周期板塊大漲,建筑材料板塊漲幅超過6%,金隅集團、青松建化、萬年青、冀東水泥、上峰水泥、龍泉股份、福建水泥、壘知集團、四方新材、海螺水泥、西藏天路、中材科技、塔牌集團、尖峰集團、華新水泥、青龍管業等22只相關個股漲停。

建筑裝飾、鋼鐵、有色金屬、基礎化工、煤炭等板塊漲幅也超過2%,筑博設計等15只建筑裝飾個股漲停,西寧特鋼等4只鋼鐵股漲停,博源化工等21只基礎化工個股漲停。

機械設備也表現不錯,長盛軸承等18只相關個股漲停。

消息面上,雅魯藏布江水電工程(墨脫水電站)于2025年7月19日正式開工,該工程裝機容量達6000萬千瓦(相當于三峽電站3倍),總投資1.2萬億元。

“今日A股市場呈現‘周期領漲、結構分化’特征。”格上基金研究員畢夢姌告訴《國際金融報》記者,周期板塊的爆發源于政策與資金的雙重共振。雅魯藏布江下游水電工程開工的消息,使得爆破、水泥、基建、電力、特高壓等板塊受益。國家發改委近期安排超3000億元支持“兩重”(國家重大戰略實施和重點領域安全能力建設)項目,也利好基建產業鏈。同時,工信部擬出臺十大行業穩增長方案,疊加稀土出口管制升級,推動稀土、鋰礦等資源股中報預增預期升溫。另外,大宗商品價格同步走強,進一步提振市場情緒。

但銀行板塊領跌,綜合、計算機、家用電器板塊微跌。

“銀行板塊表現不佳,主力資金獲利回吐與政策預期降溫是主因。”畢夢姌認為,銀行板塊前期漲幅較大,四大行股價創歷史新高,外資與內資在高位出現分歧,疊加地產政策博弈情緒減弱,資金轉向半導體、機器人等板塊,導致銀行板塊大幅凈流出。與此同時,計算機板塊亦表現疲軟。整體來看,主力資金從前期高位的新能源、消費、科技板塊轉向低估值周期板塊,形成“高低切換”效應。

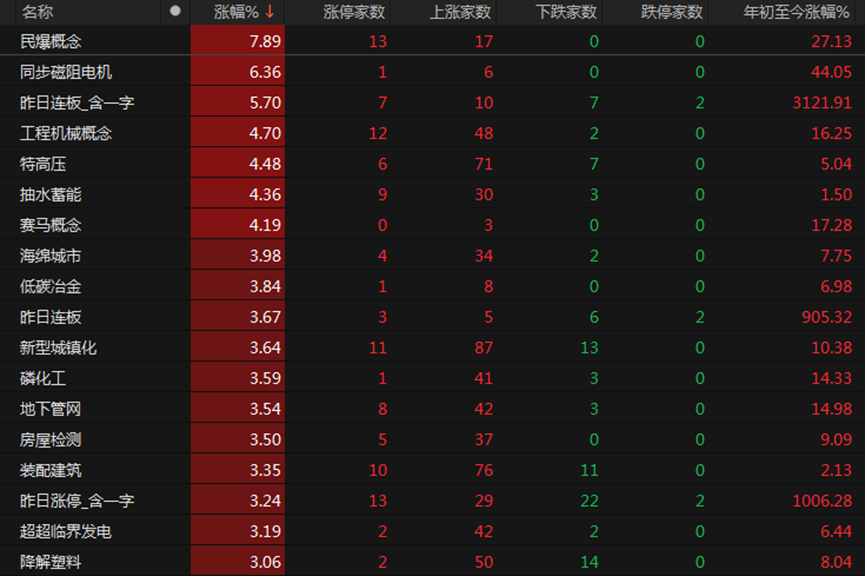

民爆概念漲近8%,同步磁阻電機、工程機械概念、特高壓、抽水蓄能概念板塊領漲。

數字貨幣、數據確權、數字哨兵、kimi概念等板塊跌幅超過1%,重組蛋白、創新藥概念微跌。

“市場延續強勢,慢牛特征愈發清晰。主要指數趨勢向上,賺錢效應逐漸擴散。”排排網財富研究部副總監劉有華告訴《國際金融報》記者,今日周期板塊大漲,主要是因雅魯藏布江下游1.2萬億水電工程開工,帶動基建產業鏈活躍,且工信部實施十大重點行業穩增長方案,利好化工等行業。

安爵資產董事長劉巖也告訴記者,當前市場處于“經濟弱復蘇+政策強支撐+資金再平衡”階段,板塊輪動與分化并存。考慮到獲利盤與套牢盤仍需消化,預計下周A股仍以震蕩整理為主,靜待方向選擇。

是否正處牛市開端

接下來,A股如何走?

“當前或處于新一輪牛市的開端。”星石投資首席策略投資官方磊告訴記者,市場賺錢效應持續增加,有望帶動場外資金流入。在股市流動性較為充裕的背景下,資金交投情緒不弱,疊加市場可能會提前博弈7月底中央高層會議出現新增政策,當前股市多頭力量仍強,給予股市“積極”評級。結構上看,當前個股估值表現仍存在分化,預計資金高低切換特征或延續,板塊間或將保持輪動,各個板塊均有機會。

對于后市,劉有華維持“震蕩向上”判斷。預計本周波動將明顯放大,滬指大概率圍繞3500點反復拉鋸,但下行空間有限,踏空資金或會強勢回補倉位。操作上,多頭格局下調整即機會,可保持耐心和信心,重點關注政策聚焦的基建、科技板塊,以及中報業績確定性強的板塊。

“投資者宜采取均衡配置,即在周期板塊和科技板塊之間進行合理分配,同時適當配置一些防御性板塊。”劉巖表示,資金面相對充裕,但流向分散,不同板塊吸引資金能力各異。其中,周期板塊受益于國家“反內卷”戰略以及經濟復蘇預期下需求端的邊際改善,有望推高原材料價格并觸發產能出清,有色金屬、鋼鐵、煤炭等行業或將率先修復。而科技板塊則依托人工智能、半導體等前沿領域的技術創新與產業變革紅利,吸引大量成長資金涌入。

畢夢姌則建議關注政策與業績共振的周期板塊方向。如基建產業鏈下的建筑材料、鋼鐵、工程機械等受益于“兩重”項目的標的。或是受政策與價格驅動,且具備中報預增潛力的資源品,如稀土、鋰礦等品種。科技板塊則是把握資金輪動機會。

名禹資產認為,財富效應顯現、增量資金持續涌入,疊加政治局會議臨近,市場短期或維持高位震蕩、輪動分化格局。可關注受益“反內卷”的行業,如汽車、光伏等;關注科技成長方向,如受益穩定幣政策的金融科技、有產業趨勢的AI(人工智能)等;關注受益漲價的稀土、鎢、TDI、有機硅、煤炭行業相關標的;關注中報預期較好的新消費、創新藥、非銀、傳媒等。