證券時報網

闕福生

2025-07-18 08:38

7月14日晚間,“鋰業雙雄”發布半年度業績預告,贛鋒鋰業(002460.SZ)同比減虧,天齊鋰業(002466.SZ)則實現扭虧。

然而,實際情況并沒有賬面利潤那么樂觀,以上行業龍頭的盈利增長也不具備普遍性。其中,贛鋒鋰業賬面盈利減虧,但是扣非后凈利潤的虧損幅度較上年同期放大,天齊鋰業則是受益于成本錯配因素的減弱,使得公司經營業績更加趨于正常化。

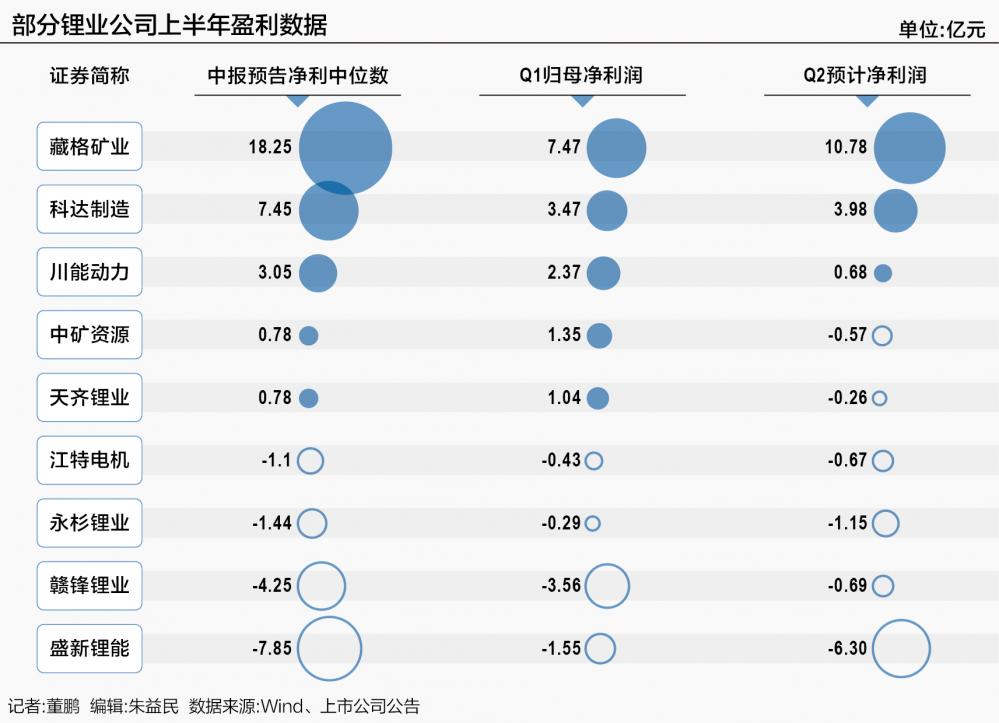

而從鋰行業運行情況來看,二季度相關企業的盈利情況進一步惡化。21世紀經濟報道記者掌握的統計數據顯示,今年一季度國內電池級碳酸鋰市場均價為7.58萬元/噸,二季度進一步回落至6.52萬元/噸。

5萬~6萬元/噸,正是國內礦石提鋰企業的最低成本線,能夠達到這一水平的鋰業公司也僅有天齊鋰業、永興材料(002756.SZ)和中礦資源(002738.SZ)。其他成本偏高的鋰業公司,二季度也出現了虧損環比擴大的情況,比如盛新鋰能、江特電機和永杉鋰業等。

相對分散的供給端,加上缺少政策引導,又使得鋰行業產能去化如同“鈍刀子割肉”,至今國內鋰鹽產量、庫存數據依舊處于相對高位。

上述背景下,頭部企業的業績修復并不意味著周期拐點的到來,二季度最多只能算是年內低點。

“一體化”企業成本警報拉響

上半年,銅、鋁、鈷和其他小金屬在內的14個有色細分行業平均漲幅為23.94%,而同期鋰行業漲幅僅為1.8%,排名墊底。

二級市場的低迷表現,與行業景氣度和企業盈利能力相匹配。

今年3月末召開的業績說明會上,贛鋒鋰業曾經表示“我們對公司2025年實現盈利的經營目標,充滿信心”。

如今,時間過半,公司依舊處于虧損狀態。根據業績預告,上半年公司歸屬上市公司股東的凈利潤虧損3億元至5.5億元,同比實現減虧,扣非后凈利潤虧損5億元至9.5億元,較上年同期1.6億元的虧損額進一步擴大。

盛新鋰能(002240.SZ)保持了類似的盈利變動趨勢。2024年上半年該公司虧損1.87億元左右,今年上半年虧損額增加至7.2億元至8.5億元。

“鋰產品的市場價格在第二季度繼續下跌,使得公司毛利較上年同期有所下降,同時公司根據會計準則對存貨計提了資產減值準備,預計公司本報告期計提的資產減值準備較上年同期大幅增加,影響了公司本報告期的利潤。”盛新鋰能指出。

以上兩家公司屬于半自給的礦石提鋰企業,本身成本在行業內部并不具備比較優勢。

相比之下,由于上半年鋰價持續回落,成本低至6萬元/噸及以下水平的“一體化”礦石提鋰企業,也已經拉響了經營性虧損的警報。

比如有望實現扭虧的天齊鋰業,公司上半年預計盈利亦不過0~1.55億元。

原料高度自給的中礦資源,也是處于剛剛“保本”的狀態,該公司上半年預計盈利0.65億元至0.9億元,扣非后凈利潤至多為0.15億元。

在中礦資源幾大主營業務中,銫、銣業務實現4.9億元盈利,銅冶煉業務因行業加工費下降影響虧損2億元左右,鋰鹽業務公司在業績預告中并未給出具體盈虧金額。

“盡管公司持續優化鋰鹽業務經營模式,努力降低綜合成本,但在行業性價格下行背景下,該板塊的銷售收入及毛利率同比受到顯著影響。”中礦資源表示。

后續,需要等到公司半年報披露后,方能最終確定其鋰鹽業務的盈虧情況。

綜合來看,當前礦石提鋰企業的成本倒掛風險愈發嚴重,僅有鹽湖企業具備較高的經營安全邊際,尤其是具備其他業務“對沖”的鹽湖企業。

比如藏格礦業(00408.SZ),該公司上半年凈利潤及扣非凈利潤均超過17億元,而除了并表的鉀、鋰業務能夠穩定盈利以外,公司參股的西藏巨龍銅業亦為其貢獻了12.65億元的投資收益。

鋰價反彈持續性存疑

鋰價逼近“一體化”礦石提鋰成本線,成本倒掛風險增加后,部分企業開始宣布對其產能進行停產檢修。

比如中礦資源,公司“為進一步降低鋰鹽業務生產成本”,今年6月下旬宣布將其位于江西的2.5萬噸/年鋰鹽生產線進行技改升級,停產檢修及技改時間約為6個月。

差不多是同一時候,國內碳酸鋰期貨、現貨,與證券市場相關個股出現了一輪明顯反彈。

其中,碳酸鋰期貨主力合約由5.8萬元/噸最高升至6.8萬元/噸左右,同期國內電池級碳酸鋰現貨市場均價則從5.9萬元/噸反彈至6.5萬元/噸附近。

同時,包括智利SQM、美國雅保和國內“鋰業雙雄”在內的全球鋰業龍頭,股價亦有不同程度的上漲。

多個市場的集體異動,意味著鋰價連續三年回落后有望觸底回升?

從行業整體供需關系來看,現階段只是算是觸底,或者稱之為探底更為準確,回升還遠遠談不上。

由于現在還只是處于業績預告披露階段,無法看到各家鋰業公司是否出現大規模減產,但是從2024年產量變化,以及第三方市場機構追蹤的庫存、產量數據來看,當前行業供給過剩的壓力依舊存在。

光大證券援引百川盈孚數據顯示,7月7日至13日當周,國內碳酸鋰產量為1.82萬噸,處于2020年以來的歷史最高位,環比增長2.6%,行業開工率為44.23%,環比增加1.1個百分點。

同期,上述統計口徑下的周度庫存數據亦僅次于2023年上半年,處于歷史次高位。這顯示出,鋰行業供過于求的問題并未得到明顯改善,碳酸鋰價格與上述企業盈利也不具備反轉的基礎。

此外,鋰鹽行業既沒有光伏行業那般密集的產能去化動作,行業集中度也無法同鈷行業相比,單純依靠企業自身因無法承受虧損,而主動去產能的效率非常低。

至于6月下旬以來的鋰價反彈,則更多是供需兩端季節性波動因素影響。

回顧2020年以來的鋰價走勢可以看出,受到鹽湖天氣轉暖放量、需求端進入淡季的影響,二季度國內鋰價難有突出表現,即便是2020年、2021年鋰價暴漲行情中鋰價也會走平或者回落,此后隨著季節性擾動因素的弱化,鋰價走勢會趨于穩定或者反彈。

加之今年鋰價已經跌至6萬元/噸的重要成本支撐線,出現階段性反彈亦屬于正常現象,后續反彈行情能否延續仍待進一步觀察。