證券時報網

2025-07-02 10:37

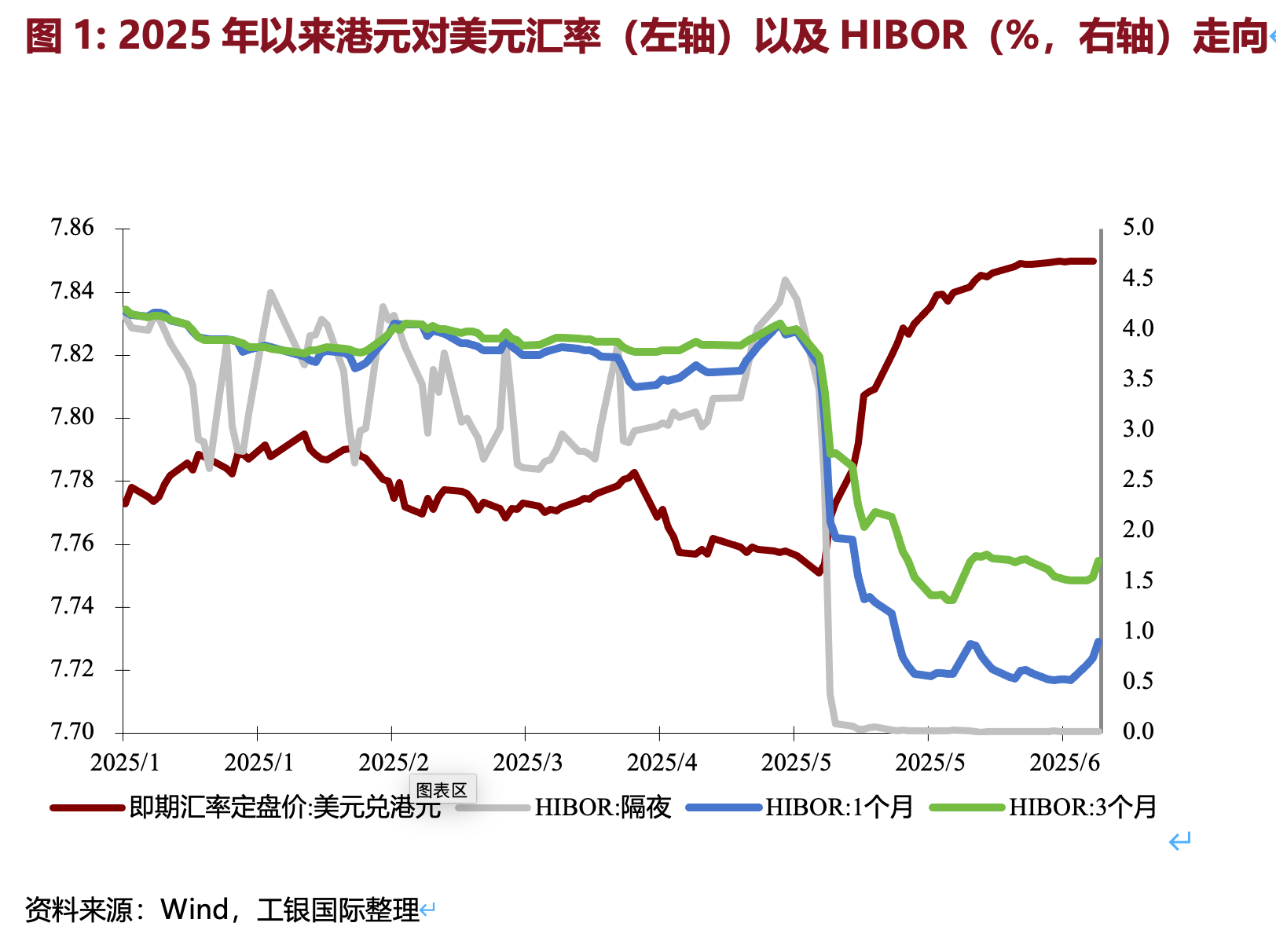

4月以來,港元對美元匯率以及香港銀行間拆借利率(HIBOR)出現了顯著波動,短端利率快速下行,引發市場對香港流動性狀況與聯系匯率機制運作的廣泛關注。

從聯系匯率制度的基礎邏輯看,香港金管局并不主動設定本地利率,而是根據市場需求注入流動性,HIBOR出現技術性下滑,屬于機制內的可預期結果。事實上,短期利率走低也有助于香港資本市場的復蘇,尤其是在過去幾年全球高利率壓力下更是如此。考慮到當前中國香港市場風險偏好仍較為溫和、資本流入加速,預計香港金管局在流動性調控方面或將更注重循序漸進。疊加近期利差套利的趨勢有所減弱,預計HIBOR將在未來數月內以漸進溫和的節奏持續上行。

多重因素疊加引發階段性波動

4月以來,港元匯率與HIBOR出現階段性劇烈波動。港元匯率于5月初多次觸發聯系匯率制度的強方兌換保證后反彈,6月26日反向觸發了弱方兌換保證水平。從近期市場運行軌跡來看,本輪港元匯率與HIBOR波動主要緣于三方面因素的疊加。

一是國際資本凈流入。隨著美國政策不確定性的持續抬升,全球風險情緒出現拐點,非美資本加速回流亞洲與新興市場,港元資產在全球資產組合中的配置權重有所上升。資金凈流入中國香港,推動港元匯率持續走強。

二是聯系匯率制度下的流動性投放。港元匯率走強觸及聯系匯率制度的強方兌換保證水平(7.75)。香港金管局被動干預買入美元、賣出港元,從而向銀行體系注入基礎貨幣。在短期內大規模的流動性注入下,銀行體系總結余顯著上升,基礎貨幣供給大幅增加。數據顯示,2025年5月,金管局累計注資規模超過千億港元,推動銀行同業市場流動資金總結余升至1700億港元以上。短端HIBOR利率在資金面迅速寬松的背景下出現結構性下行,3個月HIBOR一度跌破2%,較年初高位急劇下滑逾200個基點。

三是利差擴大推動套利交易。在港元利率快速走低之后,市場利差結構出現明顯變化,港美之間的短期利差迅速拉大,形成套利交易的激勵機制。部分市場主體通過低成本借入港元、轉換為美元、配置高收益美元資產,從而推動港元匯率向弱方回調。截至2025年6月26日,港元對美元匯率維持在接近7.85左右的弱方兌換保證水平附近,隔夜HIBOR利率維持在0.02%左右的歷史低位,仍顯著背離于美元利率的走勢。

制度框架下的趨勢性修復

歸根究底,HIBOR維持低位的主要原因是當前貨幣流動性相對寬裕。與其他央行的貨幣干預不同,香港金管局的市場操作不涉及銀行間利率市場額沖銷,這體現了聯系匯率制度的唯一目標——確保兌換范圍內匯率的穩定。

參考國際清算銀行(BIS)發布的香港金管局關于聯系匯率制度的經驗分享工作文件,從聯系匯率制度的基礎邏輯看,香港金管局并不主動設定本地利率,其職責在于維持港元對美元在區間內保持穩定,在匯率突破區間時承接銀行體系的匯兌需求。當香港金管局進行干預時,貨幣市場可以自由擴張或收縮,依靠由此產生的利率變動抵消原始資本流動。從過往的經驗來看,即使是在利率水平不穩定的情況下,香港金管局也堅守這一調節機制。

本次大額度的流動性也是緣于短期內市場拋售美元的需求顯著上升,香港金管局被動注資充裕短期流動性,因此HIBOR出現技術性下滑,屬于機制內的可預期結果。當然,這并不代表香港金管局對于流動性管理只能被動等待。若HIBOR持續過低,干擾銀行間市場定價,甚至影響存貸款基準體系的穩定,香港金管局可以通過短期票據發行、逆回購安排等工具吸收部分流動性。從這一角度來看,金管局的調控是近期流動性的一個關鍵因素。

事實上,短期港元利率偏低在一定程度上也有助于信貸環境恢復,尤其是在過去幾年全球高利率壓力下,流動性溢出效應可以在一定程度上支持資本市場韌性。銀行體系融資成本降低有助于企業融資意愿的提升與信用擴張,尤其是對短期融資需求與邊際投資者而言,具有一定的刺激作用。同時,短端利率走低有利于穩定房地產、資本市場等對利率高度敏感的領域。低HIBOR環境在一定程度上為香港經濟提供了短期寬松的金融條件,有助于經濟在外部不確定性背景下實現階段性復蘇。

套利交易動能趨弱,HIBOR有望溫和回升

綜合當前的內部機制與外部環境判斷,預計HIBOR將在未來數月內逐步脫離當前的極低區間,但速度相對之前回落的劇烈波動更為和緩,短期內與美元利率仍可能存在一定幅度的背離。

目前,利差套利交易動能已有所減弱。一方面,隨著美元匯率進入下行通道,美元資產吸引力下降,港美利差交易的動機在長期來看已經有所減弱。另一方面,港元匯率已經逼近弱方保證機制,考慮到香港聯系匯率制度多年積累的市場信任度以及客觀上充裕的外匯儲備,推動港元走弱的套利力量已經邊際退潮。

對于港美利差而言,一方面,香港金管局具備通過吸收流動性來修復HIBOR的能力,例如通過發行外匯基金票據等方式逐步收緊短期流動性。另一方面,美元利率的路徑仍是影響HIBOR走向的關鍵變量。若美聯儲后續啟動實質性降息,可能進一步削弱利差交易的吸引力,減少市場對美元的邊際需求,也將有助于港元匯率脫離弱方區間,從而減少香港金管局干預的頻率和投放規模,在內外協同下推動HIBOR溫和回升。反之,若美國降息預期減弱、美國經濟數據支撐強勢美元的延續,港元可能再度逼近弱方兌換保證水平,觸發香港金管局被動買入港元、釋放美元。

但考慮到當前美元進入長期走弱趨勢的判斷未變,即使內外因素推動港元再次觸及弱方,市場對美元流動性的需求強度也難以重現此前觸及強方時的高峰,因此其引致的流動性回收規模預計也將較為有限,HIBOR回升的節奏和速度預計將更為漸進溫和。

(程實系工銀國際首席經濟學家,周燁系工銀國際宏觀分析師)