證券時報網(wǎng)

吳曉輝

2025-07-01 15:58

零食量販頭部公司萬辰集團近幾年股價走勢凌厲,自2022年8月宣布入局零食量販行業(yè)以來,股價累計漲幅近14倍,區(qū)間最大漲幅更是超過了17倍。

曾經(jīng)被視為“不精致、不高級”的散裝零食,如今正一躍成為零食銷售的主流模式——零食量販正以無可爭議的姿態(tài),重塑國內零食消費習慣與產(chǎn)業(yè)格局。透過“多買劃算”的樸素邏輯,零食量販持續(xù)推進整個產(chǎn)業(yè)鏈條的效率革命,開啟零食消費的新紀元。

量販模式重構市場

在逛街時,你是否注意到街邊裝修明艷輕快、貨架擺放整齊、商品琳瑯滿目的零食小店?這些看似不起眼、貨品與普通商店別無二致的零食店,正在重構國內零食市場的銷售模式。

說起零食消費,大多數(shù)人的第一反應是網(wǎng)上下單,或去超市時順手購買。作為非必需品的零食,似乎并不值得人們專程購買,也不像煙酒一樣有專屬的銷售渠道。而零食店正是瞄準了這一空白領域,以量販模式出道,并且在零食銷售圈攻城略地。零食量販是以工廠直采或貼牌生產(chǎn)為核心,通過精簡供應鏈環(huán)節(jié)實現(xiàn)低價銷售的休閑食品零售業(yè)態(tài)。

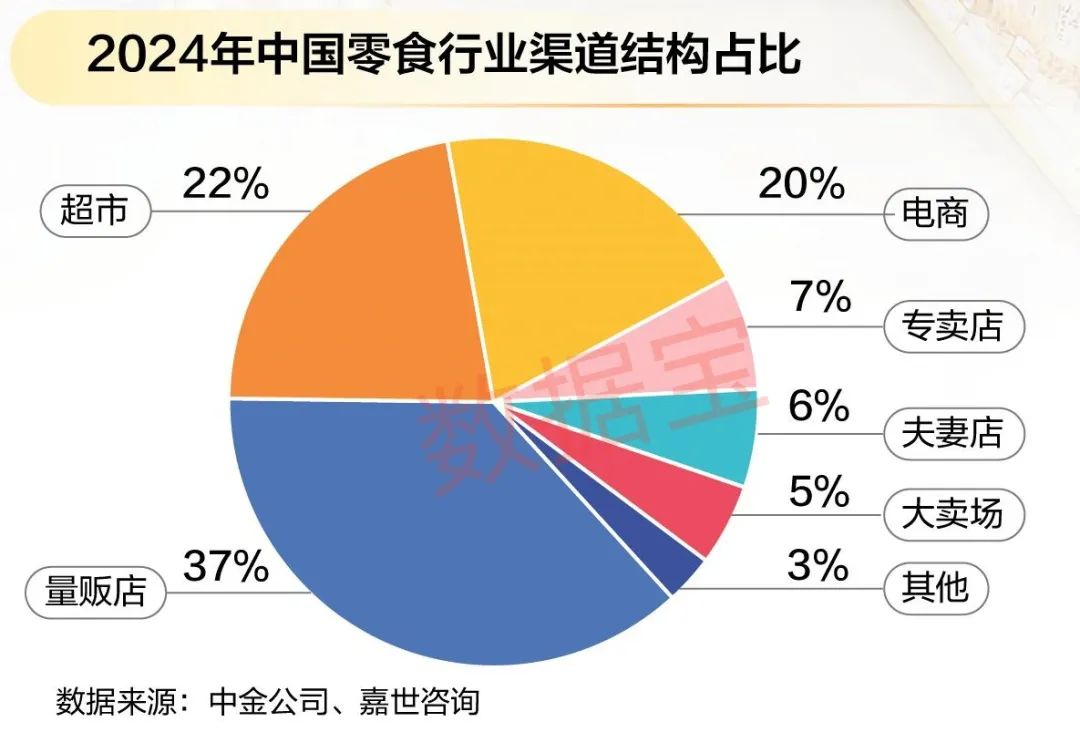

“三分零食天下,量販店有其一”,這句話放到當前的零食市場,并不為過。根據(jù)中金公司和嘉世咨詢的數(shù)據(jù),2024年中國零食消費渠道中,量販店占比高達37%,遙遙領先;超市占比22%,電商占比20%,且兩者比例逐年下降;專賣店、夫妻店和大賣場等占比靠后,均不足10%。

單家企業(yè)的經(jīng)營情況亦是如此。國內零食龍頭公司鹽津鋪子向證券時報·數(shù)據(jù)寶記者表示,2022年“零食很忙”渠道收入占公司全年營收的7.31%,2024年來自湖南鳴鳴很忙集團(以下簡稱“鳴鳴很忙”)的收入占比躍升至23.69%,成為公司第一大客戶。以鳴鳴很忙為代表的零食量販渠道收入正快速增長。

東吳證券食飲首席分析師蘇鋮在接受證券時報·數(shù)據(jù)寶記者采訪時表示,零食量販相比超市的優(yōu)勢主要體現(xiàn)在專一性和性價比,相比電商則體現(xiàn)在即時性和場景性。從2024年渠道占比可以看出,量販店具有專營零食品類、上新速度快、性價比高、滿足線下即時性和場景性需求的優(yōu)勢,使其具有較大的基本盤。

三重優(yōu)勢助力崛起

零食量販是近年來快速崛起的全新零售業(yè)態(tài)。相較于傳統(tǒng)的銷售模式,零食量販憑借著供應鏈精簡、產(chǎn)品線豐富、終端商品性價比高以及深耕下沉市場等優(yōu)勢,在競爭激烈的零售消費市場異軍突起,成為行業(yè)黑馬。

優(yōu)勢一:供應鏈精簡+終端商品性價比高

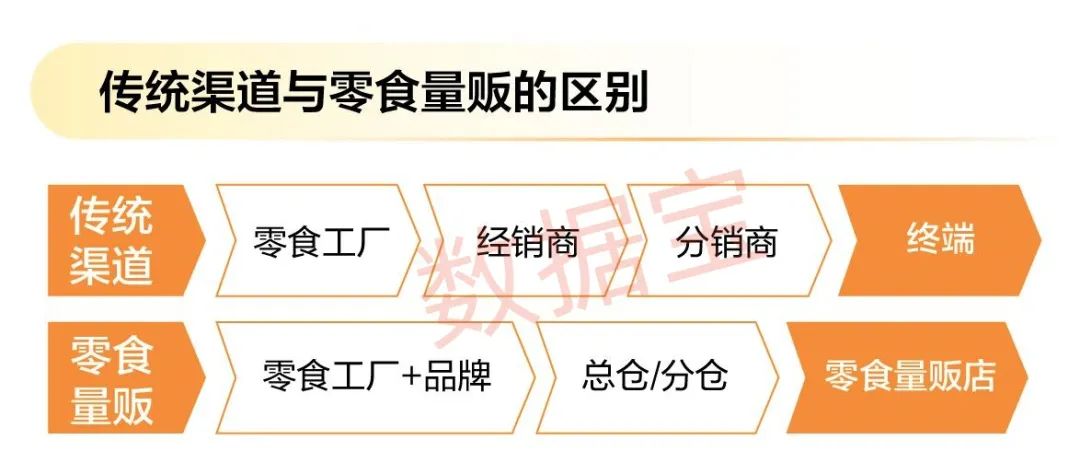

從供應鏈上看,不同于傳統(tǒng)渠道各類費用的層層加碼,零食量販繞開了從經(jīng)銷商到分銷商的中間環(huán)節(jié),直接對接工廠集中采購或者貼牌生產(chǎn),最大限度地壓縮成本;量販店也不向品牌方設置入場費、條碼費、陳列費和促銷費等硬性門檻,確保終端產(chǎn)品價格強大的競爭力。

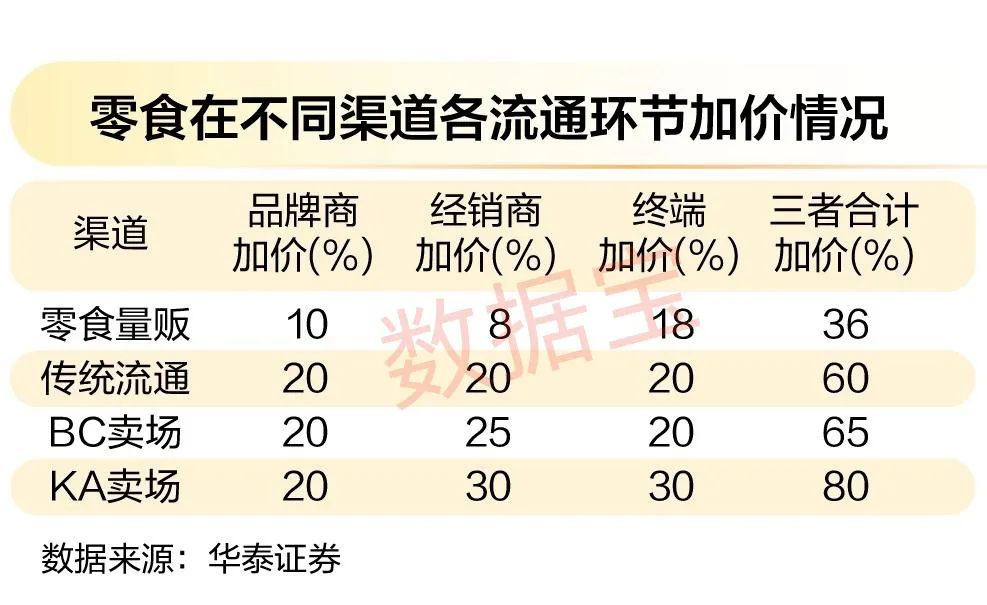

根據(jù)華泰證券資料,受益于“工廠—總倉—門店”的供應鏈結構以及對品牌方部分費用的豁免,在終端產(chǎn)品的價格組成中,零食量販的品牌方+經(jīng)銷商+終端合計加價36%,是所有渠道中最低的。其他渠道中,傳統(tǒng)流通最終加價60%,BC賣場(中小型超市)最終加價65%,KA賣場(大型連鎖超市)最終加價可能高達80%甚至以上。

優(yōu)勢二:產(chǎn)品線豐富+上新速度快

除了性價比高,量販店品類齊全,可以提供“一站式零食購物”的優(yōu)勢,也受到廣大消費者的熱捧。

隨著消費市場升級,國人對零食的需求不再滿足于餅干、糖果、辣條等基礎品類,而是向著多樣化、健康化、品質化的方向發(fā)展。主打功能性的牛肉干、益生菌酸奶,通過場景創(chuàng)新成為“爆款”的魔芋、每日堅果等,統(tǒng)統(tǒng)進入了“零食星人”的必吃榜單。然而,上新速度慢的大型商超和SKU(庫存量單位)較低的社區(qū)便利店,并不足以支撐日益膨脹的市場需求。

2024年,萬辰集團旗下“好想來”品牌SKU數(shù)量超過2000個;鳴鳴很忙在庫SKU合計3380個,單家門店SKU常年維持在1800個以上。上新方面,自萬辰集團2022年8月入局零食量販賽道后,公司存貨周轉天數(shù)由2022年的60.64天驟降至2023年的17.8天,鳴鳴很忙的存貨周轉天數(shù)也始終保持在16天以下,確保門店貨品的快速更新。

優(yōu)勢三:深耕下沉市場+萬店規(guī)模

零食消費大多集中在朋友聚會、熬夜追劇等不定期休閑場景。為此,量販店特意選址在居民樓、社區(qū)周邊,或是流量較大的商業(yè)街區(qū),以規(guī)模深耕下沉市場,滿足消費者對于零食消費的即時性、高頻性需求。

量販品牌大多選擇以加盟為主的經(jīng)營模式來實現(xiàn)規(guī)模的快速擴張。根據(jù)新華網(wǎng)和歐睿數(shù)據(jù),2022年中國零食量販門店數(shù)量約8000家,到2023年10月這一數(shù)字就飆漲到了22000家,增長175%。預計到2025年,中國零食量販門店數(shù)量將再翻一番,有望沖至45000家。

重構產(chǎn)業(yè)價值鏈

對于上游生產(chǎn)企業(yè)來說,量販模式作為企業(yè)提升規(guī)模和市占率的有效渠道,同樣具有重要意義。鹽津鋪子向證券時報·數(shù)據(jù)寶記者透露,公司與“零食很忙”“趙一鳴零食”“零食有鳴”等量販頭部品牌均保持著長期友好的戰(zhàn)略合作關系。

鹽津鋪子表示,零食量販切實創(chuàng)造了消費需求,是近些年渠道變革的代表。公司零食多品類、散裝為主、高性價比的特性天然適合這一模式。圍繞頭部量販企業(yè),公司持續(xù)強化渠道滲透,以產(chǎn)業(yè)合力釋放紅利。零食量販的本質是以“高效供應鏈”重構零食產(chǎn)業(yè)價值鏈。對公司而言,擁抱該模式不僅是拓展渠道,更是供應鏈能力升級的戰(zhàn)略支點。

鹽津鋪子認為,零食量販的興起,使得行業(yè)競爭核心從品牌營銷轉向供應鏈效率,倒逼上游生產(chǎn)企業(yè)進行變革和重新洗牌:一是量販模式為生產(chǎn)企業(yè)開拓了更廣闊的市場空間,進一步擴大了產(chǎn)品的市占率;二是量販渠道競爭激烈,消費者需求傳導快速,對生產(chǎn)企業(yè)在推新速度、研發(fā)力度和創(chuàng)新投入等方面提出了更高的要求;三是量販品牌尋求供應鏈的高效性和穩(wěn)定性,促使生產(chǎn)企業(yè)加強上下游協(xié)同合作,優(yōu)化生產(chǎn)流程和效率,提高產(chǎn)品的性價比。

蘇鋮指出,零食量販對供應鏈效率的提升可以參考港股蜜雪集團。兩者都是相對低價+高周轉的商業(yè)模式,都有“薄利多銷”的商業(yè)邏輯,并且都是憑借著規(guī)模效應反哺供應鏈,把效率做到極致的典型。不同之處在于,蜜雪集團通過自建供應鏈實現(xiàn)高效率,而零食量販的效率提升主要依靠縮減流通環(huán)節(jié),目前尚未涉足生產(chǎn)端。

市場規(guī)模沖向1500億元

依靠上述優(yōu)勢,量販模式迅速打開國內市場,規(guī)模一飛沖天。根據(jù)艾媒咨詢數(shù)據(jù),2024年中國零食量販市場規(guī)模約1040億元,同比增長28.6%;預計到2027年,中國零食量販市場規(guī)模有望突破1500億元,達到1547億元。

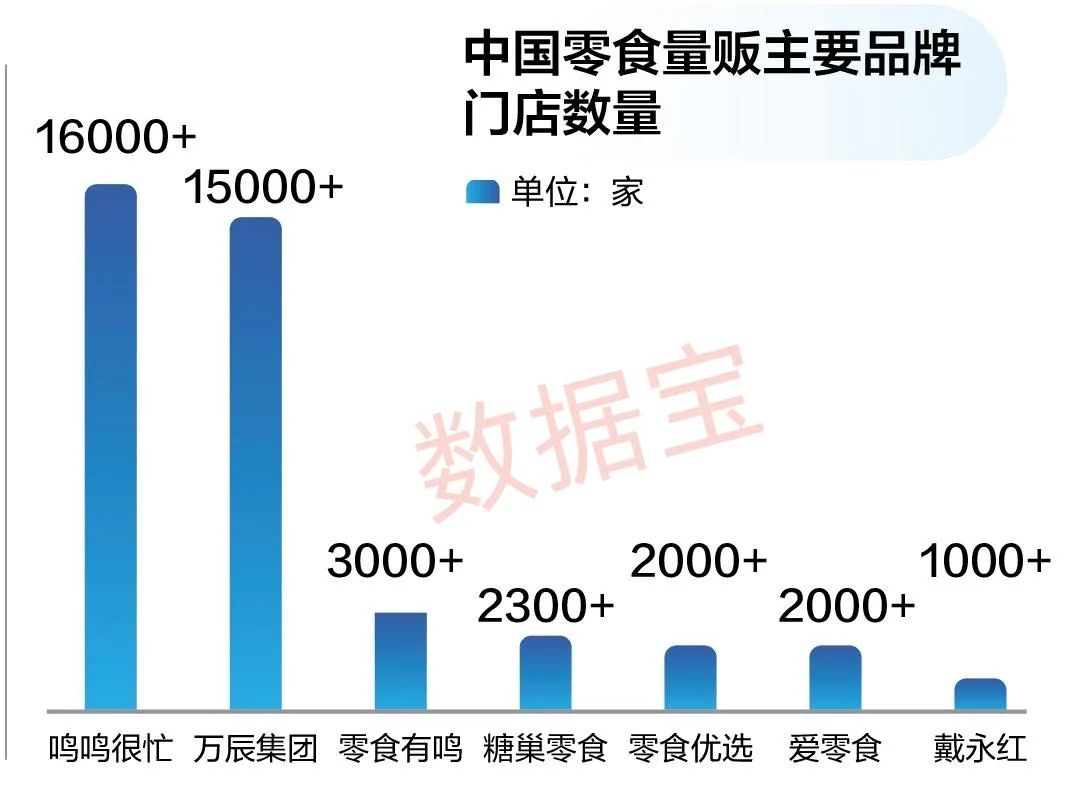

在零食量販品牌中,鳴鳴很忙和萬辰集團持續(xù)領跑。截至2025年5月,兩家企業(yè)最新門店數(shù)量分別超過16000家和15000家,呈現(xiàn)“雙雄并立”的格局。零食有鳴、糖巢零食、零食優(yōu)選、愛零食等品牌也保持增長趨勢,最新門店數(shù)量均已達到2000家以上。上述品牌合計總門店數(shù)量已超4萬家。

業(yè)績方面,兩家頭部企業(yè)2024年的經(jīng)營表現(xiàn)非常亮眼。萬辰集團全年實現(xiàn)營收323.29億元,同比增長247.86%;歸母凈利潤2.94億元,實現(xiàn)扭虧為盈。其中,量販零食業(yè)務營收317.9億元,同比增長262.94%;剔除股份支付費用后盈利8.58億元。公司經(jīng)營效益和盈利水平顯著上升。

萬辰集團表示,2025年將繼續(xù)推進門店網(wǎng)絡良性增長,實現(xiàn)量質并重的發(fā)展,強化對加盟商的賦能支持和滿足消費者各方面需求;進一步通過供應鏈協(xié)同降本與消費者需求洞察閉環(huán),實現(xiàn)規(guī)模與效益的長期平衡發(fā)展。

鳴鳴很忙目前正在沖刺港交所上市,有望成為國內“零食量販第二股”。公司2024年實現(xiàn)營收393.44億元,同比增長282.15%;歸母凈利潤8.34億元,同比增長288.67%。值得一提的是,鳴鳴很忙2024全年GMV(商品交易總額)高達555億元。根據(jù)弗若斯特沙利文報告,2024年該集團已成為中國休閑食品飲料領域最大的連鎖零售商。

零食量販將走向何方?

然而,在風光無限的行業(yè)盛景之下,量販模式的發(fā)展也暗藏隱憂。

一方面,零食量販這種“以量補價”的商業(yè)模式對門店規(guī)模形成強依賴。在市場進入“萬店規(guī)模”的當下,跑馬圈地的粗獷經(jīng)營日漸式微,量販玩家們急需找到新的出路。另一方面,零食量販在打法、選品、定價等方面高度一致,品牌之間既無技術上的護城河,也缺少食客的忠誠度。同質化競爭導致的價格戰(zhàn)不僅壓縮了企業(yè)的利潤空間,甚至可能倒逼上游一同壓縮成本,降低品質,將整個產(chǎn)業(yè)帶入“死亡螺旋”。

值得高興的是,目前已有部分量販品牌嘗試跳出內卷,開始探索差異化路徑。2024年9月,零食有鳴官宣全面進軍硬折扣全品類批發(fā)超市;2025年,零食很忙3.0店型增設烘焙、谷子、凍品等新品區(qū)域。顯然,以零食為基底,向其他零售領域拓展的批發(fā)超市模式是當前產(chǎn)業(yè)轉型的主攻方向。

蘇鋮認為,從目前的趨勢來看,零食量販品牌已經(jīng)在積極探索批發(fā)超市業(yè)態(tài),部分品類(比如日化)開始嘗試自有品牌。從中長期看,零食量販的業(yè)態(tài)拓展還有很大的想象空間。類比日本的711便利店,網(wǎng)點布局是第一步,后續(xù)在品類延展、供應鏈掌控上都有很多機會可以挖掘。

“品類上,零食作為高周轉、上游較為分散的標品,基本不存在顯著區(qū)域性和供應鏈資源過剩的問題,所以能夠跑通量販模型。”蘇鋮指出,“如果量販企業(yè)繼續(xù)疊加品類,短期內,其他品類的收益率可能會低于零食,但可以打開收入天花板。從長期來看,批發(fā)超市業(yè)態(tài)的全國化擴張還需摸索出合理的品類結構和資本助力,其可行性有待時間驗證。”

聲明:數(shù)據(jù)寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。

校對:王蔚