券商中國

許盈

2025-07-01 12:34

“光大模式”火速復刻落定!

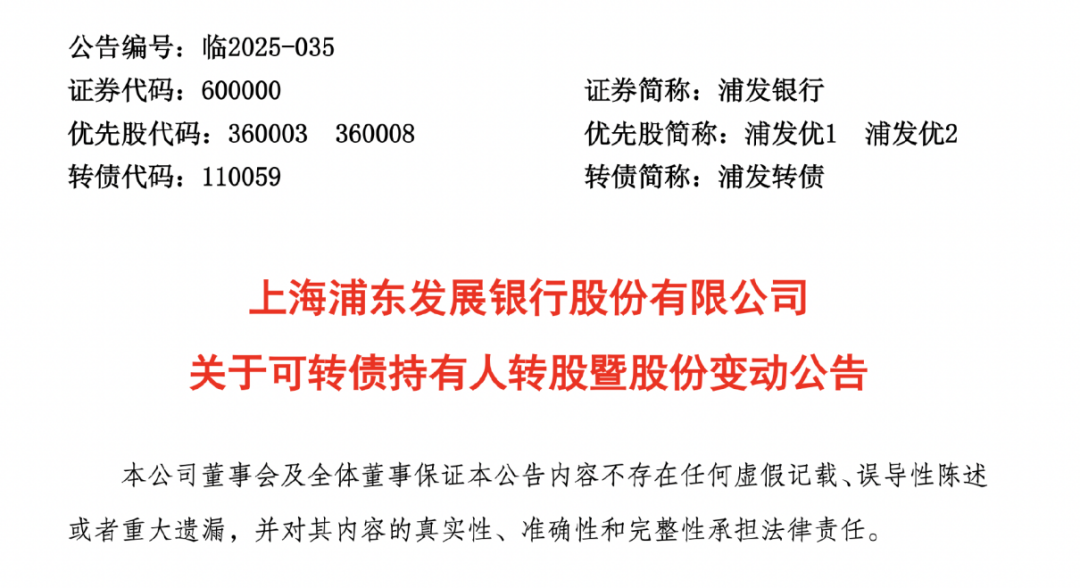

6月30日晚間,浦發銀行發布《關于可轉債持有人轉股暨股份變動公告》顯示,6月27日,信達投資將其持有的近1.18億張“浦發轉債”轉為該行普通股,合計轉股股數為9.12億股。

而從增持轉債、劃轉可轉債,再到完成轉股,信達投資僅用時3天。轉股完成后,浦發銀行總股本增至302.64億股,其中信達投資持股比例超過3%,進入該行前十大股東序列。

3天內落定轉股

浦發銀行最新公告顯示,6月27日,該行收到信達投資的通知,后者將其持有的近1.18億張浦發轉債轉為該行A股普通股,合計轉股股數約9.12億股。

此前,浦發銀行于6月26日公告稱,截至25日,信達證券管理的單一資管計劃已累計增持近1.18億張該行可轉債,隨后,該項資管計劃于26日將其持有的浦發轉債全部轉讓至信達投資賬戶。

據了解,2019年10月底,浦發銀行向社會公開發行5億張可轉債,每張面值100元,對應發行總額500億元,期限6年,并于當年11月在上交所掛牌交易,債券名稱為“浦發轉債”。

目前,浦發轉債距到期還剩4個月時間,然而轉股情況卻不算理想。截至今年3月末,僅有144萬元浦發轉債轉為該行普通股,未轉股的浦發轉債在發行總量中的占比高達99.9971%。

而在信達投資轉股完成后,浦發銀行總股本增至約302.64億股。其中,信達投資持有約9.12億股,占該行總股本的3.01%,進入該行前十大股東序列。

成立于2000年8月的信達投資,是中國信達的全資子公司。后者為中央金融企業,去年末總資產超1.6萬億元,主要業務包括不良資產經營業務和金融服務業務,其中不良資產經營是核心業務。

根據官網信息,中國信達在內地和香港擁有9家直接管理的從事不良資產經營和金融服務業務的平臺子公司,包括南洋商業銀行、信達證券、金谷信托、信達金租、信達香港、信達投資、信達地產、信達資本等。

“光大模式”再現

根據以往案例,為緩解銀行可轉債到期兌付壓力,一般銀行或發動機構股東以可轉債轉股的方式增持股份,或引入新的戰略股東購入可轉債轉股以增持股票,而這類股東被稱為“白衣騎士”,特別是在正股二級市場表現不理想又遇到可轉債到期的情形時。

其中經典案例莫過于,光大銀行300億元可轉債于2023年3月到期前,獲原中國華融(現中信金融資產)出手增持,后者迅速將所持光大轉債實施轉股。在當時,這被視為銀行可轉債轉股新模式。

彼時,中國華融于2023年3月8日、9日累計增持近1.22億張光大轉債,占光大轉債發行總量的比例達40.56%。3月13日,中國華融發布自愿性公告表示,經董事會決議通過,同意將截至13日所持有的光大轉債申請轉股。

2023年3月16日為光大轉債的最后轉股日。中國華融于當日把所持1.4億張光大轉債全部轉成該行普通股。轉股完成后,中國華融持有光大銀行約41.85億股普通股股份,占該行總股本超7%,成為主要股東。

對光大銀行而言,中國華融增持并完成轉股后,300億元光大轉債最終達成大規模轉股,未轉股的光大轉債占比僅24.23%。這既直接減輕了到期償付壓力,又在引入戰略投資者的同時補充了核心一級資本,有力支撐了未來業務發展。

值得一提的是,截至6月30日收盤,浦發銀行股價為13.88元,距離“浦發轉債”最新轉股價(12.91元/股)的1.3倍尚有20%的漲幅差距,該行也尚未完成2024年度現金分紅。 因此,浦發轉債將以怎樣的形式完成轉股,尚存懸念。

年內頻頻觸發強贖

從現實情況來看,銀行可轉債成功轉股才能全部計入核心一級資本,否則發行方需兌付到期本息。

通常,當正股股價持續高于轉股價時,部分短線投資者可能選擇轉股獲利。而大面積轉股需觸發有條件贖回條款,該條款一般設定為當期轉股價格的1.3倍,且滿足區間收盤價要求。這對長期“破凈”的上市銀行來說難度不小。

不過,去年9月以來A股銀行板塊快速上揚,成都銀行、蘇州銀行等多家銀行可轉債觸發強贖轉股。其中,成銀轉債、蘇行轉債分別在今年2月、3月完成摘牌,轉股率均超99.9%。

中信銀行400億元“中信轉債”則在今年3月到期兌付摘牌,其控股股東中信金控去年3月底將所持263.88億元“中信轉債”全部轉股,大幅降低到期兌付壓力,最終摘牌時轉股率達99.86%。

目前,除已宣布強贖的南銀轉債、杭銀轉債外,全市場還有8只銀行轉債存續,浦發轉債4個月后到期,齊魯轉債接近觸發強贖,常熟銀行、上海銀行、重慶銀行等多家銀行最新收盤價貼近可轉債當期轉股價格的1.3倍。

中郵證券研報指出,需求端銀行轉債因信用資質強、抗風險屬性顯著、正股股息率突出,一直是轉債投資者青睞的底倉品種,市場對其需求持續高位。但供給端因銀行板塊估值長期破凈,銀行轉債新發自2023年以來實質上處于長期停滯狀態。

“從需求端來看,銀行轉債由于其信用資質極強、抗風險屬性顯著、正股股息率突出的特征,長期以來均是轉債投資者所青睞的底倉品種。疊加前期持續債券牛市所積蓄的高關注度,市場對于銀行轉債需求持續處于高位。”中郵證券最新研報指出。

排版:汪云鵬

校對:劉榕枝