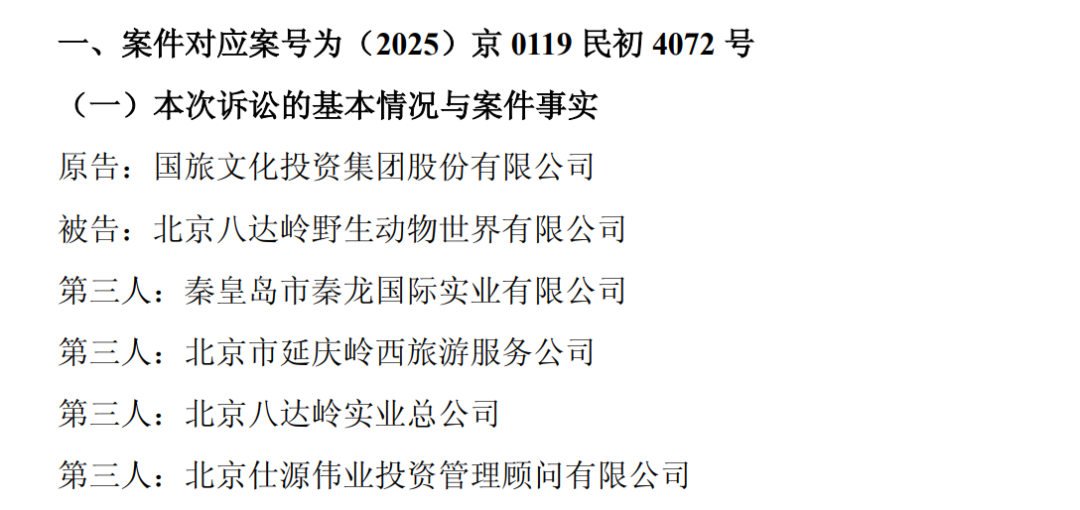

數據寶

寧墨

2025-05-31 18:02

5月以來,全球債市掀起驚濤駭浪。

美國國債收益率持續攀升,10年期美債突破4.5%,30年期美債更是逼近5%大關;日本長期國債則因拍賣遇冷遭遇歷史性暴跌,20年期日債收益率創下13年新高。

發達經濟體主權債務風險正在全球化蔓延。摩根資產管理公司投資組合經理Priya Misra表示,“債券市場正在向政策制定者發出警告信號,財政可持續性問題不能再被忽視。”

美債脆弱時刻

北京時間5月22日凌晨,美國財政部20年期國債拍賣“慘淡”收場。

這場拍賣是穆迪上周剝奪美國Aaa評級后的首場長債拍賣,備受市場關注。然而本次發行的最高中標利率達到了5.047%,這是史上第二次得標利率超過5%,較預發行利率5.035%高出約1.2個基點,也是近6個月來最大尾部利差。同時投標倍數也從近六個月平均水平2.57下降至2.46。

分析認為,本次拍賣雖稱不上“災難性”,但其糟糕程度足以推高美債收益率。疊加減稅法案擾動,市場情緒迅速傳導至二級市場,20年期美債收益率日內沖高至5.127%,30年期收益率重返5%上方;美國三大股指暴跌,道指跌1.91%,納指跌1.41%,標普500指數跌1.61%;美元指數則跌破100關口,最低報99.586。

法蘭克福金融管理學院教授、紐約聯儲“ACM”期限溢價模型聯合創建者Emanuel Moench指出,隨著當前財政不確定性高企、政策可信度低迷,美債正處于“脆弱時刻”。

“如果說美國的貿易政策只是提前觸發了美債市場的警報,那么正在醞釀的大規模減稅法案恐怕會進一步惡化財政赤字和美債市場的流動性。”嘉盛集團資深分析師Jerry Chen說,由于買家對長期債券的接盤意愿和能力均有所下降,自然也會要求更高的“無風險”收益率。因此近期長端收益率的上行反映的并不是通脹風險或經濟前景的改善,而是美債市場的供需矛盾和期限錯配,包括美債在內的美元資產正在經歷“價值重估”。

財政失衡憂慮

市場對美國政府債務的擔憂已從技術性違約轉向更深層的財政失衡。

據美國財政部公布的最新數據,截至5月2日,美國聯邦債務總額為36.21萬億美元,其中公眾持有總額為28.91萬億美元,政府間機構持有債務為7.30萬億美元。

據美國國會聯合經濟委員會4月份的一篇報告,在過去一年中,美國聯邦債務平均每天增加44.2億美元,按小時計算,每小時增加18404萬美元;以分鐘算,每分鐘增加307萬美元;以秒算,每秒增加51121美元。在過去的一年里,美國人均聯邦債務增加了4814美元,每戶家庭增加了12193美元。美國人均債務總額高達108136美元,每戶為273919美元。假設按過去三年的平均日增速度,到2025年9月1日左右,美國聯邦債務將達到37萬億美元。按照同樣的速度,大約188天后將再增加1萬億美元。

2024財年,美國聯邦債務占GDP的123%,超過了國際貨幣基金組織對發達經濟體建議的100%門檻。

穆迪警告,若現行政策不變,到2035年債務占GDP比例將達134%,利息支出將吞噬30%的財政收入。

這種惡性循環被橋水創始人達利歐稱為“隱形違約”——美國政府可能通過印鈔稀釋債務,導致持債者因美元貶值而蒙受實際損失。

而特朗普政府提出的大規模減稅法案(美麗大法案)進一步加劇風險。主要延續了其在2017年執行的減稅政策,并涵蓋了稅制改革、醫療削減、移民執法與國防增強等多重目標。

據國會兩黨聯合稅收委員會估計,該法案將在十年內增加3.72萬億美元的財政赤字。

投資者對美債的信任危機已逐漸顯現。據彭博社統計,主權基金和機構投資者正將美債置換為黃金、瑞郎等避險資產,形成“收益率攀升—美元貶值—拋售加劇”的螺旋,

高盛警告,美債收益率持續突破5%可能觸發股市風險溢價轉負,標普500指數遠期市盈率已達23.5倍,估值泡沫面臨重估壓力。

全球債市風暴

當全球目光聚焦美債時,日本債市也正經歷一場“地震”。

5月20日,日本20年期國債迎來自2012年以來最差拍賣,投標倍數僅為2.5倍,為自2012年以來的最低水平,尾差(即平均價格與最低接受價格之間的差距)飆升至1.14,為1987年以來最高水平。

尾差大通常意味著市場需求低迷。受此影響,20年期日本國債收益率上升至2000年以來的最高水平,40年期和30年期國債收益率創歷史最高水平。

自2013年啟動無限量化寬松(QQE)以來,日本央行通過每月大規模購債將10年期國債收益率壓制在0.25%以下,最高峰時持有國債規模占市場總量的52%。

然而當2024年日本經濟回暖、央行嘗試退出QE時,市場發現除了央行,幾乎沒有足夠買家承接每年超200萬億日元的國債發行。

日本產經新聞指出,日本央行自2024年8月以來,一直在逐步減少日本國債購買額,并計劃到2026年1月至3月將購買額降至每月3萬億日元左右。

彭博社稱,日本央行正縮減購買日本國債的規模,在沒有明確替代買家,同時擔憂財政風險擴大的情況下,日本央行尋找機會進一步提高利率,實現金融正常化的難度越來越大。

根據Yardeni Research的分析,日本正面臨經濟萎縮與債務高筑的雙重壓力,與外界長期以來對美國債務危機的擔憂不同,當前真正危機的中心或已轉向日本。日本債券收益率飆升導致價格急劇下跌,市場對財政健康狀況的擔憂快速蔓延。

日本首相石破茂5月19日在國會接受質詢時表示,日本債務/GDP比率已超250%—263%,遠高于希臘債務危機時的180%。

日本債務占GDP比率全球居前,政府內部已有人提出通過減稅等刺激措施選舉拉動經濟。然而分析人士認為,高債務水平加上政府擴張性財政訴求,使得央行加劇退出寬松面臨更大阻力。

目前債市風暴已經從美日蔓延到全球。德國10年期國債收益率升至2.67%,英國30年期國債收益率觸及1990年代高位,新興市場美元債利差擴大至650個基點。

基金管理公司Vanguard指出,各國政府依賴赤字融資將迫使投資者要求更高風險溢價,形成“利率上升—融資成本增加—債務惡化”的死循環。美國若維持當前赤字率,到2035年需續借9萬億美元短期債,任何流動性沖擊都可能演變為“黑天鵝。

記者 李曦子

文字編輯 王哲希

視頻剪輯 王樂研

視頻編輯 白巖冰

版面編輯 孫霄